Tejados y barcos

Buenos días Micro Inversores!

Bienvenido a Micro Caps en 10 minutos. Si aún no estás suscrito, puedes unirte a la mejor newsletter para inversores independientes, que no temen invertir en las empresas más desconocidas del mercado. Si eres un colonizador del universo de las micro caps, este es tu sitio.

En esta sección nueva, que publicaré cada 2 viernes, podremos revisar actualizaciones de las empresas en cartera, noticias e ideas de inversión (o de no inversión). Con esto intentaré publicar contenido de forma más consistente sin limitar la newsletter solo a análisis largos de empresas.

Hoy en 10 minutos:

1 - Idea: Atlas Engineered Products. Estructuras para tejados de madera en Canadá ¿Ingresos inflados?

2 - Idea: HAV Group. Barcos ecológicos.

Idea: Atlas Engineered Products. Estructuras para tejados de madera.

Creo que AEP no está tan barata como parece. Sigue leyendo.

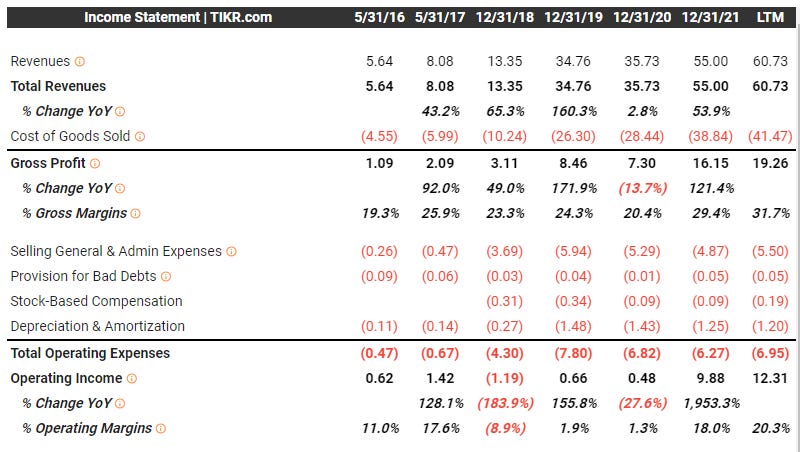

Atlas Engineered products (TSXV:AEP) se dedica a la fabricación de estructuras de madera para tejados. Estas estructuras, de gran tamaño, son una parte esencial de las casas unifamiliares y adosados, tanto en Canadá como en Estados Unidos. Es un negocio con muchos de los ingredientes de las buenas inversiones, como que está dirigido por su fundador, recompra acciones y sobre todo que tiene capacidad para reinvertir beneficios a altas tasas de retorno debido a su estrategia de M&A.

Atlas compra negocios en un sector fragmentado a 4x EBITDA y los hace más eficientes, resultando en múltiplos de 2.5x - 3x EBITDA. Teniendo en cuenta que el mercado está muy fragmentado esto les debería permitir componer capital a >20% durante los próximos 5 años. Uniendo esto a que las compras las realizan con cierta cantidad de deuda (>50%) el ROE puede estar por encima del 35%. La posibilidad de seguir reinvirtiendo es alta, ya que el sector se compone de miles de pequeños negocios, la mayoría con menos de 5 trabajadores.

Al comprar pequeños negocios Atlas incorpora medidas de eficiencia, como automatización o escala en las compras. Me parece que tiene todos los ingredientes para ser un compounder de calidad.

Ah, ¿he mencionado que las estructuras para tejados son grandes? Son grandes, el transporte es caro y complicado, haciendo la geografía una barrera de entrada. Según afirma la directiva, no es viable económicamente transportar estas estructuras más de unos 300km.

Atlas venderá unos $65M en ‘22. y generará unos beneficios netos de unos $8M. Con la acción a $0.6 CAD, cotiza a 4.3x beneficios.

Crecimiento de las ventas

El crecimiento de ventas ha sido impresionante. La fuente principal de crecimiento hasta 2019 fueron las adquisiciones (en ‘18, por ejemplo se gastaron $8.5M en adquisiciones, cuando la empresa tenía $13M en ventas). En ‘21 el crecimiento fue mayormente orgánico y la contribución de las adquisiciones fué de apenas $3.5M anuales.

Este crecimiento orgánico me preocupa, porque creo que no viene de un aumento de la producción, sino de un aumento de precios no sostenible. Este aumento de precios está ligado al aumento de precios de la madera.

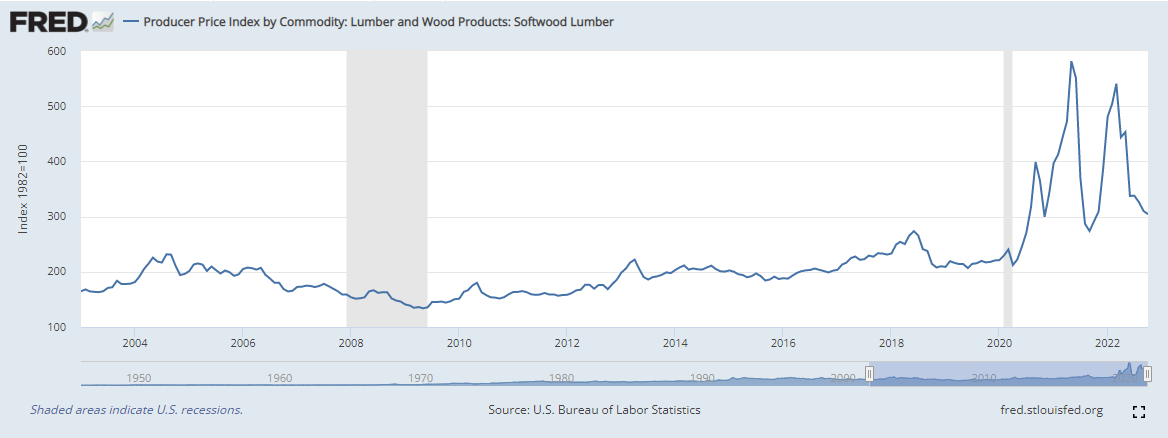

La madera, el nuevo oro

La pandemia, en ‘20, causó una disrupción de la cadena de suministro de productos de madera. Esto, unido al incremento en las nuevas construcciones de casas en Estados Unidos y Canadá causó una explosión en los precios de la madera y derivados. En este artículo puedes leer más en detalle sobre la cadena de suministro y las causas de estas subidas de precio. El resultado es que el precio de la madera se triplicó en un año y ha permanecido volátil como criptomoneda desde entonces. En los últimos meses vemos una normalización.

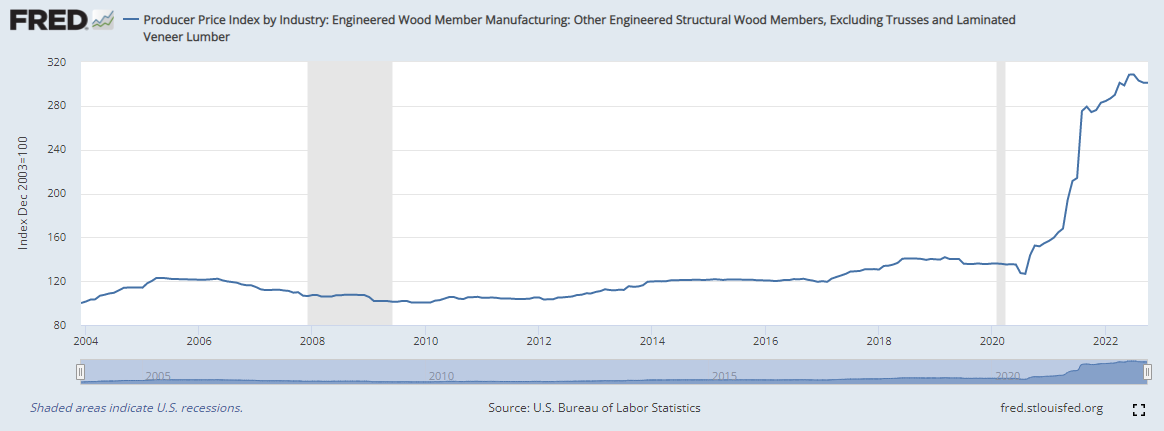

Los precios de los productos derivados han seguido la evolución del precio de la madera de cerca.

Madera de ingeniería (construcción):

Estructuras de tejados:

La correlación es clara, y Atlas no publica datos sobre su producción en términos de incremento de precios vs incremento de producción, pero creo que el incremento de precios es el factor principal. Hay tres factores que me hacen pensar esto

1 - Coste de empleados: El coste de la tarea directa dedicada a producción fué de $9.5M en ‘21, vs $8.4M en ‘19, un incremento de solo el 14%. Teniendo en cuenta la inflación salarial en Estados Unidos y Canadá, no parece que suponga un incremento de los empleados de más del 10%.

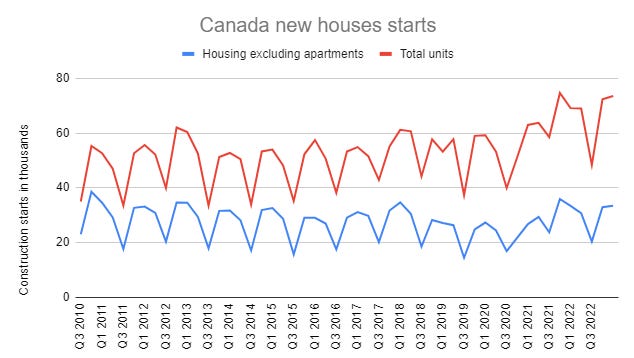

2 - Las nuevas construcciones no han aumentado un 50%: Si echamos un ojo a las nuevas construcciones de viviendas excluyendo apartamentos (normalmente de hormigón), no se han incrementado mucho.

3 - Otras empresas del sector han tenido el mismo efecto: Por ejemplo Boise Cascade Company (NYSE:BCC), empresa de madera para construcción de Estados Unidos, ha visto el mismo crecimiento en ‘21.

Crecimiento de los márgenes

Atlas no solo ha incrementado sus ingresos, sino también sus márgenes, incrementando sus márgenes brutos desde el 25% al 30% y sus márgenes operativos hasta el 20%. Gastos como sueldos, gastos generales y depreciación se diluyen más al vender a precios más altos.

Otras empresas del sector han tenido el mismo efecto, Boise Cascade Company:

Deuda variable

Basado en datos del H1 ‘22, pagan $416K en intereses al año, la mayoría a tipo variable que podría incrementarse en caso de más subidas de tipos de interés, haciendo las adquisiciones menos atractivas. No es una cantidad elevada frente al EBITDA actual, pero puede convertirse en un porcentaje mayor si los márgenes bajan.

Situación normalizada

Tener un 22% de margen EBITDA y un 14% de margen neto me parece una situación de pico de ciclo para una empresa industrial, venida del incremento de precios de los últimos años. Creo que es razonable prever que los precios de la madera y productos derivados volverán a la media pre covid. En esta situación, Atlas podría perder gran parte del crecimiento de ‘21 y ‘22, y las ventas podrían caer entre un 20%-30%.

El efecto de apalancamiento operativo funciona en ambos sentidos. Parte de este crecimiento en las ventas se puede compensar con adquisiciones, pero esas adquisiciones se estarán haciendo a múltiplos normalizados mayores y el negocio que hemos comprado a 4x EBITDA, se puede convertir en una compra a 8x EBITDA.

Conclusión: Quiero esperar a ver cómo evoluciona el precio de las materias primas. Supongo que hay valor en intentar predecir el ciclo, y desde luego que si los precios tardan 3-4 años en bajar a niveles normalizados podemos estar ante una compra maravillosa. Sin embargo es algo que soy incapaz de predecir y tenemos empresas muy atractivas sin este handicap.

Con esto no quiero decir que Atlas sea un mal negocio, probablemente pueda seguir creciendo y creando valor a los accionistas, pero el mercado puede estar descontando ya en parte la bajada de precios de sus productos.

Qué voy a hacer: Me espero. Si baja de nuevo al rango de 0.4$ estoy seguro de que me llamará más la atención. Desde luego espero los resultados del Q3 ‘22 y la seguiré de cerca. De momento tenemos otras oportunidades.

Idea: HAV Group, barcos ecológicos.

HAV Group (OB:HAV) es una spin off de la empresa Havyard Group, que se separó en el primer trimestre de 2021. Havyard Group es un astillero noruego, mientras que HAV Group se encarga del diseño de barcos eficientes y del diseño y venta de sistemas ESG para barcos. Estos sistemas incluyen elementos de purificación de agua y propulsión de bajas emisiones. Al contrario que su matriz, es un negocio ligero en capital, que proporciona diseños e integración de componentes y no ejecuta la construcción de los barcos, por eso tiene pocos activos fijos.

HAV tiene 4 segmentos:

-HAV design: Diseña barcos eficientes, que usen menos combustible para desplazarse. También diseña modificaciones centradas en la eficiencia para barcos existentes.

- Norwegian Greentech: Diseña sistemas de desinfectado para tanques de lastre. Estos sistemas usan rayos UVA para eliminar organismos del agua que puedan afectar a la vida marina autóctona y son obligatorios desde hace unos años. También aplicables a la acuicultura en tierra, en rápido crecimiento

-Norwegian Electric Systems: Sistemas de propulsión eléctrica para barcos, tanto nuevos como ya existentes a los que se les hace un retrofit.

-HAV Hydrogen: Sistemas de propulsión basados en hidrógeno. Todavía se ha creado hace poco y está en proceso de R&D, por lo que no aporta a las ventas.

HAV cotiza a 350M NOK (unos $35M) y tiene 300M NOK en efectivo. No todo este efectivo es “real” ya que son prepagos de clientes, por lo que van acompañados de un pasivo. Sin embargo el EV es de unos 280M NOK. Los beneficios en ‘21 fueron de 70M NOK, por lo que cotiza a 4 veces beneficios netos. La gran cantidad de efectivo que tiene la está usando para recomprar acciones, el último año ha recomprado el 6% de las acciones y tiene aprobadas recompras hasta llegar al 20%.

La acción se ha deprimido desde los 15 NOK a los que salió a cotizar hasta los 11 NOK a los que está ahora en parte porque la matriz, Havyard Holdings, dueña del 66% de HAV, casi toda su participación como dividendos. Los insiders, como el CEO y el CFO ya eran ejecutivos en Havyard y se fueron a HAV con la spin off. HAV es propiedad de una familia, la familia Sævik, que tiene el 25% de la empresa. Los insiders están en el mismo barco que los accionistas, nunca mejor dicho, y además creen que la empresa cotiza barata y comprar de forma agresiva.

Parece una situación especial interesante. De hecho, al precio actual, cualquier crecimiento de los beneficios a varios años vista nos proporcionaría retornos altos.

Sector con vientos de cola

Los objetivos de reducción de gases de efecto invernadero en la industria marítima los establece la IMO (International Maritime Organization) con el apoyo de los países principales. El objetivo actual es una reducción de entre el 50% y el 70% en la emisión de gases de efecto invernadero por la industria. Para esto se están implementando algunas medidas inmediatas y otras a largo plazo.

A partir de '23 todos los barcos grandes tendrán que someterse a un análisis de su eficiencia y serán clasificados con un índice (EEDI). Se implementarán medidas para incrementar este índice, a base de prohibiciones, requerimientos o impuestos.

Se está discutiendo la posibilidad de tasas al consumo de fuel oil, para favorecer a los barcos más eficientes. Navieras multinacionales como Maersk y países como el G27 han apoyado esta medida.

Unamos esto a que las nuevas construcciones en relación al tamaño de la flota están en mínimos y tenemos un ambiente favorable para HAV design y Norwegian Electric.

Hay 3 combustibles que se usarán para la transición energética de los barcos: hidrógeno, amoniaco y metanol. El metanol es el más sencillo se usar de los 3 y ya se usa por la naviera Maersk. El hidrógeno es el único que produce cero CO2 pero es más complicado de utilizar. Es razonable pensar que los 3 ganarán uso dependiendo de la aplicación.

La otra rama de HAV, el diseño de sistemas de tratamiento de agua tiene potencial de crecimiento en el mercado de la acuicultura basada en tierra.

Poca competencia

HAV trabaja en un sector con un puñado de competidores. La mayor ventaja competitiva que tiene la empresa es que conservan los derechos sobre sus diseños, este historial de diseños anteriores les sirve para ahorrar tiempo al realizar nuevos proyectos, que pueden adaptar a las necesidades del cliente partiendo de una base ya probada.

Crecimiento

El backlog de la empresa es cíclico, dependiendo de cuando firmen nuevos proyectos. Las ventas en ‘22 serán inferiores a las de ‘21 proporcionando también márgenes inferiores. La directiva da una previsión de ventas en ‘25 de 1.2B NOK frente a los 900M NOK en ‘21 y 600M NOK en ‘22.

Conclusión

Una empresa de ingeniería en un sector con vientos de cola y barreras de entrada. Directiva alineada, dirigida por una familia involucrada en otros negocios del sector y que recompran acciones como locos. No es un negocio que debiera cotizar a 4x beneficios netos del año pasado, aún siendo relativamente cíclico.

Qué voy a hacer

Me espero a los resultados del 3Q del 30/11/22 y posiblemente compre algunas acciones.

En la siguiente publicación de Micro Caps en 10 minutos…

-Idea de inversión: Empresa canadiense de seguridad.

A punto de ser vendida, su fundador y otro accionista bloquearon la venta al doble del precio actual.

Seguridad para el 1% más rico de Canadá.

-En cartera: Makolab, resultados Q3

Crecimiento

Aumento de márgenes

Si te ha gustado esta edición de Micro Caps en 10 minutos recuerda suscribirte para no perderte nada.

La sección de comentarios está 200% abierta para ideas sobre Micro Caps para analizar en futuras ediciones ⬇️⬇️⬇️