Sebino. Compounder a múltiplos muy razonables. | Deep Dive #4

$SEB - Potencial +20% CAGR sin dolores de cabeza.

Hola a todos (de momento 24 lectores, ya nos da para equipo de fútbol). Vamos con otra tesis de inversión.

¿Qué nos quieres vender esta vez Dani? ¿No será otra micro cap polaca?

¡PUES NO! Esta vez es una micro cap italiana, mal pensados.

Nada raro, una empresa que veo como apuesta segura por un negocio que lleva décadas haciendo algo aburrido, muy necesario, con unos retornos sobre capital magníficos y con directiva accionista que ha decidido salir a bolsa para acelerar el crecimiento por adquisiciones.

Una empresa “compounder” de manual, vamos.

Disclaimer: Haced vuestra propia investigación. El autor de este post (es decir, un servidor) tiene una posición en esta empresa, que además es poco líquida.

Si esta tesis os parece útil o tenéis alguna sugerencia o duda, os dejo mi twitter (DM abiertos). También os podéis suscribir o dejar un comentario.

1. Puntos clave

Crecimiento 2016-2012 del 20% CAGR.

Crecimiento de pedidos en firme de un 50% en 2021.

Apalancamiento operativo, márgenes crecen con las ventas.

ROIC de >40%.

Sin deuda

Los Insiders tienen el 75% de la empresa.

Cotiza a P/E normalizado de 7.7 y EV/EBITDA de 4.6.

Retorno esperado: 30% CAGR en 4 años.

Catalizador: Recuperación de márgenes de 2020. Re-rating por incremento de tamaño. Adquisiciones.

Oportunidad de comprar una empresa familiar con décadas de experiencia en un sector crítico con barreras de entrada. Capacidad de seguir aumentando ventas y beneficios a 20% anual, protegidos por valoración baja y ausencia de deuda.

1.1. ¿Por qué existe esta oportunidad?

Micro cap de 70M € en el mercado italiano.

Poco seguida por analistas.

75% de las acciones en manos privadas, poca liquidez.

Contracción de márgenes a finales de 2021 por inflación de materias primas y precios de transporte.

1.3. Riesgos

Ralentización del desarrollo del ecommerce en Europa.

Incapacidad de la directiva para adquirir negocios o mercado no tan fragmentado como nos dicen. Adquisiciones a múltiplos que destruyan valor para los accionistas.

Pérdida de clientes importantes o contratos de gran tamaño.

Nuevas restricciones de movilidad o conflictos.

2. ¿Qué hace la empresa?

Sebino se dedica al diseño, instalación y mantenimiento de sistemas de protección contra incendios. En menor medida también lleva a cabo instalaciones de sistemas de seguridad (vigilancia y alarmas) y servicios de mantenimiento de todo lo anterior. Un negocio bastante aburrido pero, como vamos a ver, rentable.

La empresa tiene actividad principalmente en Italia (90%) aunque también trabaja en Rumanía (10%).

2.1. Protección contra incendios.

Cuando una empresa construye un almacén o tienda, necesita instalar un sistema antiincendios consistente con la normativa aplicable. Para estos sistemas se usan elementos comerciales, que se adaptan a un diseño a medida.

Las bombas, dispensadores de agua, tuberías… son elementos de catálogo. Las tuberías y otros elementos sí que se cortan a medida.

Sebino no fabrica ninguno de estos elementos, sino que se dedica a diseñar el sistema necesario, comprar las partes y encargar la fabricación de elementos a medida. Sólo realizan pequeñas adaptaciones finales que son más críticas para el correcto funcionamiento del sistema. La instalación también la subcontratan. Sí se encargan del testeo final.

El hecho de que no fabriquen hace que sea una empresa ligera en capital. Se centran en las actividades de alto valor añadido, que hacen que los clientes tengan la garantía de que la instalación va a funcionar correctamente: buen diseño, buen ajuste de componentes y testeo acorde a la normativa.

El Sector de la protección contra incendios.

El sector de protección contra incendios espera un crecimiento moderado, con vientos de cola debido al incremento del gasto en plataformas logísticas derivado del ecommerce. Las grandes plataformas logísticas ocupan superficies enormes, y necesitan instalaciones contra incendios caras. Globalmente se necesitarán 280-370 millones de metros cuadrados nuevos de plataformas logísticas para 2030 según estudio de Prologis (empresa de construcción de almacenes).

Amazon ha invertido $39B en Europa en 2020 (https://ecommercenews.eu/european-logistics-investmentse39-billion-in-2020/) y su expansión continua en 2021.

El espacio de almacén desocupado en Europa por debajo del 5% (https://www.cnbc.com/2021/02/09/european-warehouse-demand-surges-as-e-commerce-giants-snap-up-spaces.html)

El mercado mundial de protección contra incendio se espera que crezca de forma moderada, entre un 6%-7% hasta 2030. (https://www.prnewswire.com/news-releases/fire-protection-systems-market-size-worth-130-37-billion-by-2030-grand-view-research-inc-301477183.html)

En línea con lo que espera la propia Sebino, un 7,4% hasta 2024.

2.2. Sistemas de seguridad.

Instalan sistemas de alarmas antirrobo, antiincendios y cámaras de seguridad. Los sistemas anti incendios en esta categoría son alarmas, diferenciadas de los sistemas de extinción del punto anterior pero bastante complementarios.

El proceso es similar al anterior, se inspeccionan las instalaciones del cliente, se diseña un sistema de seguridad, se compran las partes del sistema, se instalan (por terceras partes o la propia Sebino) y se prueban.

La empresa intenta hacer venta cruzada de estos sistemas a sus clientes de sistemas anti incendios.

El sector de la seguridad.

La propia Sebino ha publicado estimaciones de crecimiento de este sector hasta 2024 de un 10.3%. Este crecimiento está en línea con otros reportes que he encontrado sobre el sector.

Crecimiento de sistemas “Smart Security” del 16% CAGR, principalmente en mercados externos a Europa. https://www.technavio.com/report/smart-security-market-industry-analysis

Sistemas de seguridad electrónica, crecimiento del 13%: https://www.researchnester.com/reports/electronic-security-market/344

El crecimiento publicado por la directiva parece razonable y en línea con lo esperado. Al igual que los sistemas de extinción de incendios, es un sector con crecimiento moderado.

No creo que merezca la pena entrar más en detalle sobre si el sector crecerá a un 8% o a un 13%, porque variará entre sectores y regiones.

Para Sebino el crecimiento en este área debería estar muy ligada al crecimiento de las plataformas logísticas, donde normalmente se almacenan decenas o cientos de millones de euros en inventario. Estas plataformas requieren sistemas de vigilancia extensivos.

2.3. Servicios de mantenimiento.

Los sistemas anti incendios son bastante críticos, por lo que están sujetos por ley a revisiones periódicas. Sebino se encarga tanto de estas revisiones como de mantenimiento urgente en caso de roturas. Para las revisiones periódicas proporcionan los certificados legales requeridos, conforme a que las instalaciones están en orden.

En el terreno de mantenimiento extraordinario ofrecen servicio de asistencia 24/7, tanto para reparaciones en caso de ser necesarias como monitorización de eventos (sistema anti incendios que se activa, alarma que salta, detector de humo…)

3. ¿Cómo va el negocio?

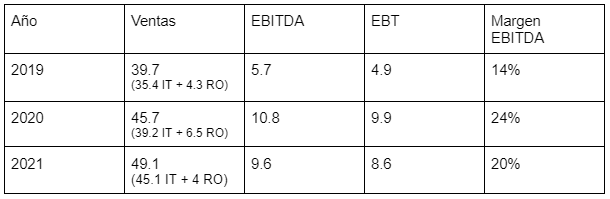

Las ventas de 2016 a 2019 han crecido a un 20.9% CAGR. En este crecimiento se incluye alguna adquisición, por lo que no es totalmente orgánico. En 2020 ha crecido un 24% (11% orgánico en Italia) y en 2021 un 18.7% (15% orgánico en Italia).

Sebino Fire & Security

Los resultados de 2019, 2020 y 2021 de las líneas de negocio de instalaciones (Fuego y Seguridad) fueron los siguientes. Ventas separadas por Italia y Rumanía.

A medida que el negocio aumenta de escala su margen EBITDA aumenta, parece tener apalancamiento operativo, con una estructura de costes fijos.

El margen bruto en 2020 ha sido del 39%, con gastos de personal, servicios y materias primas que no han aumentado frente a 2019.

Pero ¿qué ha pasado en 2021?

1 - Reducción de márgenes por incremento de coste de materias primas. De todas las partidas de gastos de la empresa, una ha aumentado de forma desproporcionada frente a ingresos, las materias primas.

La propia directiva explica en los resultados de 2021 este fenómeno.

La buena parte es que debido a la fuerte demanda y a la posición de fortaleza de la empresa espera poder subir precios a clientes durante 2022, y volver a márgenes similares a 2020 (o incluso mejores si el precio de las materias primas baja).

2 - Bajada de ventas del negocio en Rumanía por los confinamientos. Se han bajado las ventas de 6.5M € a 4M €, y el EBT de 1.2M€ a 0.2M €. Por lo tanto nos hemos dejado 1M € de EBT aquí. Los pedidos a finales de 2021 son de 7M € (más que todas las ventas de 2020) por lo que parece que las ventas perdidas en 2021 solo se han aplazado a 2022 y veremos un año de mucho crecimiento en este país.

Las preorders a finales de 2020 eran de 20M €, a finales de 2021 de 31.8M € (+59%). Las ventas en 2021 de esta línea han sido de 49M €. Esto confirma la fuerte demanda de la que habla la directiva.

El ROCE de esta línea de negocio es del 59%, altísimo. Como hemos visto al principio del reporte la empresa subcontrata servicios de fabricación e instalación y parece que la directiva hace un buen trabajo manteniendo bajo el working capital.

En resumen, es un negocio de altísima calidad, donde no es necesario casi reinvertir para crecer y puede seguir creciendo mientras genera FCF. Esta línea de negocio ha crecido un 20% en el pasado, mientras ha expandido márgenes. Estos márgenes pueden mantenerse o expandirse a medida que la empresa gana escala. La situación de bajada de beneficios en 2021 parece temporal, causada por 2 factores que se revertirán entre 2022 y 2023.

Sebino Service

En 2021 los ingresos de la línea de negocio de Services fueron de 9.8M €, con un EBITDA de 1.3M €, un margen del 13%. El ROCE de este negocio es del 48%. Otro negocio de altísima calidad, sin apenas activos fijos y que no necesita apenas reinversión. Además me gusta mucho que este negocio es recurrente, a diferencia del de instalaciones que está basado en nuevos proyectos.. Es como una especie de facility management donde los mantenimientos son obligatorios por ley y críticos, por lo que el coste de cambio es grande y la sensibilidad a precios menor.

La línea de servicios, hasta 2019 apenas tenía importancia para el total del negocio. Las ventas fueron de 1.2M€ en 2019. En 2020 adquieren Riccardi SRL, una empresa competidora de pequeño tamaño con ventas de 9.4M€ y EBITDA de 0.6M€. El crecimiento del EBITDA me parece sobresaliente, y puede venir explicado de:

Como ha explicado la directiva, la intención es racionalizar e integrar recursos recursos con la empresa matriz, por lo que es de esperar que se logren economías de escala.

La venta de servicios de mayor valor añadido a los clientes existentes de Riccardi, como el servicio de monitorización 24h Sebino Connect.

Aún con estos factores tengo que admitir que duplicar el EBITDA me parece demasiada sinergia. Es muy posible que tengamos en 2021 ingresos retrasados de servicios de 2020, o un efecto de los contratos anteriores de servicios que ya tenía antes de la adquisición de Riccardi (facturaba sólo 1.2M€, pero no sabemos cómo de rentable, ni cuántos contratos han integrado ya en la filial Sebino Service).

Me dejo como punto pendiente el revisar si este nuevo margen EBITDA es sostenible en el tiempo, pero no es nada descabellado. Este margen es más alto que en otras empresas del sector de facility management (8%-10%) pero tiene sentido dada la naturaleza crítica de los servicios que proporcionan.

Si esta optimización de márgenes es sostenible podemos estar ante una capacidad de componer beneficios muy elevada por adquisiciones a precios bajos (ver punto 3.1)

Por otro lado, no deberíamos descartar crecimiento orgánico, la directiva manifiesta la intención de expandir Sebino Service usando la base de clientes de la matriz:

La magnitud de este crecimiento es una incógnica por lo que no la tendré en cuenta, pero es “free upside” del que siempre nos gusta.

3.1. Estrategia de crecimiento

Crecimiento orgánico de la línea de instalaciones

Si los sectores tanto de la protección contra incendios como de seguridad han crecido a un 7%-8% anual en el mundo, Sebino ha estado por encima de la media, es un buen indicador.

De cara al futuro el crecimiento debería mantenerse o en todo caso incrementarse (como hemos visto en el punto anterior, por el crecimiento del ecommerce). La directiva es optimista y la verdad es que viendo los resultados de 2021 hay motivos para serlo:

Adquisiciones

El incremento de márgenes fruto del aumento de la escala que hemos visto en el punto de márgenes junto a la fragmentación del mercado genera un buen clima para adquisiciones.

Sebino está en una buena posición para adquirir empresas de pequeño tamaño, pagar a sus dueños un múltiplo razonable y luego hacer crecer los márgenes por economías de escala.

La directiva de Sebino ya tiene experiencia en adquisiciones:

Ahora que son una empresa cotizada tienen mayor capacidad para conseguir financiación y realizar adquisiciones.

Los principales objetivos para M&A según la propia directiva son empresas del sector servicios y del sector de seguridad, donde la empresa puede utilizar su red de clientes actual para generar ventas cruzadas.

Como ya hemos comentado, el sector está fragmentado. Esto contribuye a que sea posible comprar competidores a precios bajos. Como ejemplo tenemos la adquisición de Riccardi.

Adquisición de Riccardi

El precio de compra que ha pagado Sebino por Riccardi ha sido muy atractivo, han pagado 1,5M €. Riccardi facturó 9,5M € en 2019, con un EBITDA de 0,6M €. La posición financiera en el momento de la compra es de 1M € en deuda. Han pagado un EV/EBITDA de 4,2. Sí, es poco por un negocio recurrente. Pero va a mejor.

Lo bueno es que en 2021, como hemos visto en el punto --, Sebino Service ha facturado 9.8M€ y ha tenido un EBITDA de 1.3M€. Toda (o casi toda) la facturación viene de la adquisición, por lo que el incremento del EBITDA ha sido notable. Tengo mis dudas sobre que este nivel de sinergias sea repetible, pero de serlo estaríamos ante un EV/EBITDA de 2.

Como conclusión, veo muy posible mantener el crecimiento del 10%-12% orgánico del sector de instalaciones, alcanzando el 20% con adquisiciones de empresas del sector servicios o seguridad. Las adquisiciones de empresas de poco tamaño probablemente permitan obtener buenos precios de compra y mantener el ROCE cercano al 20%. Todo esto sin tener en cuenta alguna adquisición grande en el sector de protección contra incendios que pueda ampliar el negocio en otros países.

4. Valoración

$SEB a fecha de hoy: 5.36€. Market cap: 71M €. EV: 66M €

A precios actuales Sebino cotiza a P/E de 10 o EV/EBITDA de 6. Esta valoración me parece muy razonable de por sí dada la calidad del negocio y los vientos de cola, pero está afectada por eventos temporales que ya hemos visto:

-Bajada de márgenes por inflación de materias primas y cadenas de suministro rotas.

-Reducción de ventas en Rumanía por confinamiento en la primera mitad de 2021.

Ajustando estos eventos (márgenes + ventas en Rumanía a niveles de 2020, nada loco) tendríamos beneficios netos de 9.3M € y EBITDA de 14.2M €.

P/E de 7.7 y EV/EBITDA de 4.6. Demasiado poco. Podemos obtener múltiplos objetivos de empresas de instalaciones para incendios y empresas de facility management:

-Johnson Controls ($JCI): Instalaciones HVAC, incendios, seguridad. Crecimiento en línea con el sector globalmente, 6%-8%. No tiene las mismas posibilidades de crecimiento por adquisiciones debido a su gran tamaño ($24B en ventas). P/E 19. EV/EBITDA 13.

-GDI Facility Services ($GDI): Servicios de limpieza y mantenimiento. Crecimiento en el rango de 10%-15% por adquisiciones. P/E 20, EV/EBITDA 11.

Ambas empresas, la primera que realiza instalaciones, y la segunda que realiza servicios de mantenimiento (menos críticos y de menor valor añadido) cotizan a múltiplos mucho mayores. Supondré un múltiplo razonable para Sebino de 8 en caso de que su crecimiento se frene, 13 en caso normal y 15 en caso favorable. Creo que su pequeño tamaño y el hecho de que dependa mucho de proyectos de instalación y poco de ingresos recurrentes por mantenimiento genera un riesgo que evitará múltiplos más altos en el corto plazo. Si la empresa ejecuta y aumenta su porcentaje de ingresos recurrentes eso puede cambiar.

Valor ahora: A un múltiplo de 13 veces beneficios y usando beneficios normalizados Sebino debería valer 9-10€.

Caso desfavorable.

El crecimiento orgánico se ralentiza hasta un 3% en el sector de instalaciones. La empresa solo puede dedicar el 20% de los beneficios de esta línea de negocio a adquirir empresas del sector de servicios. Las adquiere a EV/EBITDA de 6. Sin deuda.

P/E 8 en 2025 (ex. cash). Precio objetivo: 8 €.

Caso probable.

Crecimiento del 8% anual en la línea de instalaciones, menor que en los últimos años. La empresa puede dedicar el 40% de sus beneficios a adquirir empresas del sector servicios a un EV/EBITDA de 5.

P/E 2025 13 (ex. cash). Precio objetivo: 16.

Caso favorable.

Crecimiento del 12% anual en la línea de instalaciones, dedica el 65% de los beneficios a adquirir empresas del sector servicios a EV/EBITDA 3 (en línea con la adquisición de Riccardi).

P/E 2025 15 (ex. cash). Precio objetivo: 23

4.1. Catalizadores

Recuperación de márgenes a niveles de 2020: La empresa ha llegado a cotizar a 7.5€ en septiembre de 2021, la cotización ha bajado desde que la directiva anunció que los márgenes de 2021 sufrirían debido a los cuellos de botella y la inflación. Una recuperación de los márgenes a finales de 2022 podría devolver la acción a estos niveles.

Adquisiciones: La adquisición de Ricardi ha generado mucho valor para los accionistas al resultar en un EV/EBITDA de algo más de 2. Otras adquisiciones similares subirán el precio de la acción. La empresa ahora tiene acceso a crédito, 20M€ en efectivo y la intención de la directiva para hacer compras.

Ganar algún proyecto de gran tamaño.

Seguir creciendo: Más a largo plazo, seguir con el crecimiento pasado y componiendo a tasas altas es el mejor de los catalizadores.

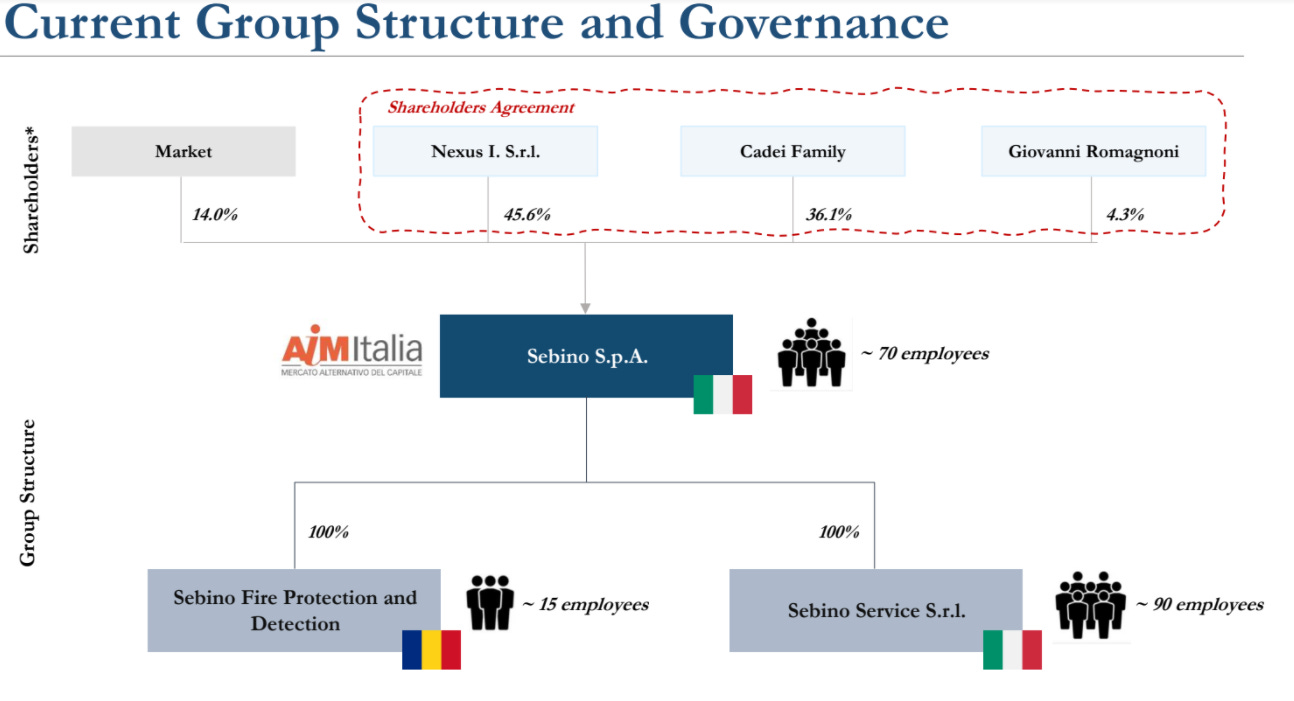

5. Directiva

El CEO de Sebino es Gianluigi Mussinelli, el primo del fundador Marco Cadei. Gianluigi ha sido CEO desde el año 2010 y tiene el 45% de la empresa a través de la empresa Nexus S.R.L. El resto de la empresa está en manos de otros miembros de la familia Cadei, que tienen el 37% de la empresa. El CFO Giovanni Romagnoni tiene el 4% de la empresa.

Tanto el CEO como el CFO tienen experiencia de varias décadas en posiciones del sector industrial:

Como conclusión, la directiva tiene más del 50% de las acciones de Sebino, esto presumiblemente supone la mayoría de su capital (no tienen otras fuentes de capital, al menos conocidas) por lo que la alineación de intereses es evidente.

Y hasta aquí la tesis de hoy. Una empresa en la que tengo la confianza para poner >10% de mi cartera y dejarla durante 5 años componiendo gracias a los vientos de cola del sector ecommerce.

Si te ha gustado me ayudas mucho compartiendo este artículo.

Y si no quieres perderte más como este, suscríbete!

Saludos,

Dani

Muy buena tesis Dani me ha gustado mucho, muchas gracias por compartirla con el resto de gente de forma desinteresada, es fenomenal. Ahora ha ganado un pedido de 18M y en el 1er semestre ha crecido un 33%, todo pinta bien por ahora, no se con la recesión como irá el negocio logístico, todo apunta a que van a bajar las construcciones y en ese caso Sebino se resentirá. Pero bueno veremos a ver que pasa.