KBJ. Servicios SAP | Deep Dive nº2

Potencial 200%

Hola a todos, segunda tesis de inversión desde los rincones oscuros del mercado polaco.

Disclaimer: Haced vuestra propia investigación. El autor de este post (es decir, un servidor) tiene una posición en esta empresa, que además es poco líquida.

Si esta tesis os parece útil o tenéis alguna sugerencia o duda, os dejo mi twitter (DM abiertos).

KBJ es una integradora de software polaca, dedicada casi en exclusiva a la integración de sistemas SAP. Es partner Platinum de SAP y desde el año pasado está incluída en la lista de SAP “Value Added Resellers” (punto 2.2).

1. Puntos clave

Crecimiento del 40% anual hasta 2020.

Backlog de 150M PLN de proyectos ya firmados y un EV de 21M PLN.

Cotiza a EV/EBIT de 5.

ROCE >30%

Sin deuda

Sector en crecimiento, con competidores de mayor tamaño cotizando a EV/EBIT de 25.

Valor de 3x el precio actual. Paquete de acciones vendido hace meses a 2x el precio actual.

1.1. ¿Por qué existe esta oportunidad?

Nano Cap: 4,5M € de capitalización.

Ilíquida: El 51% de las acciones están en manos de un inversor privado. Liquidez de menos de 5000€ la mayor parte de los días.

Polaca: El mercado Polaco está barato en general. El WIG20 (las top 20 empresas polacas cotizadas) cotiza a P/E 12. Esto escala a microcaps generando valoraciones muy bajas.

Beneficios en sociedades adquiridas no consolidadas en cuentas generales.

Contracción de márgenes por crecimiento en los últimos años.

1.2. Riesgos

Dificultad para contratar personal, que ralentice el crecimiento.

Contratos firmados a precios demasiado bajos que impidan generar beneficio los próximos 1-2 años.

Que el CEO esté menos alineado tras la venta del 80% de sus acciones a un fondo de inversión.

2. ¿Qué hace la empresa?

KBJ es una empresa integradora de software, especializada en SAP. Como la mayoría de integradoras de SAP, ofrecen desde instalación de ERP y servicios de business inteligence o analítica de datos más o menos “standard” hasta desarrollo de sistemas personalizados. También desarrollan software propietario, aunque las ventas de este son un porcentaje pequeño del total.

Una vez desarrollan o implementan un sistema para un cliente normalmente se quedan con un contrato de mantenimiento, que proporciona ventas recurrentes.

Es un competidor de pequeño tamaño dentro de Polonia, y el único cotizado (que he encontrado) en la bolsa polaca. Emplea a unos 47 consultores a tiempo completo, sin contar consultores externos.

Los clientes de KBJ son fundamentalmente empresas o instituciones polacas (97%) de tamaño medio - grande, a las que vende proyectos de más de 50.000€.

En Septiembre de 2021 KBJ ha firmado un proyecto de 23,8 M PLN (5,2 M €) con PSG S.A, para un periodo de 36 meses.

No hay concentración de clientes ni sectorial significativa:

2.1 Líneas de negocio

KBJ tiene 3 fuentes de ingresos:

Servicios de implementación de software: Nuevos proyectos basados en SAP que la compañía desarrolla para sus clientes. En 2020, 45% de las ventas.

Servicios de reventa de licencias y mantenimiento: Cuando una empresa integradora desarrolla un nuevo sistema para sus clientes, es habitual que se quede con un contrato de mantenimiento, por el que les cobra o bien una tasa fija o una tarifa horaria. En caso de servicios SaaS también les vende la licencia de forma recurrente. En 2020, el 51% de las ventas.

Licencias de software propietario: No relevante por el momento, representan menos del 4% de las ventas. El porcentaje era mayor en el pasado pero se ha diluído por el crecimiento de los otros puntos. La empresa está invirtiendo en crecer este apartado.

Mantenimiento, recurrente

El mantenimiento nos interesa especialmente porque estas ventas son recurrentes. Un crecimiento del porcentaje de servicios de mantenimiento genera previsibilidad de las ventas y significa que la empresa es capaz de retener a los clientes a los que les vende implementaciones.

¿Cómo ha variado este porcentaje recurrente en KBJ?

2018: 14%

2020: 51%

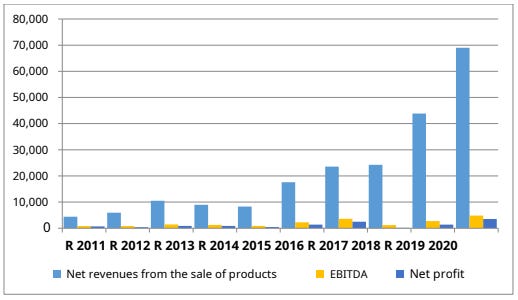

La empresa ha incrementado las ventas de 25 M PLN en 2018 a 69 M PLN en 2020, al mismo tiempo ha retenido a sus clientes con contratos de mantenimiento.

¿Cómo de beneficioso es esto a largo plazo? Es difícil estar seguro, pero es algo que las empresas del sector buscan.

Del reporte anual de 2020 de All For One (ETR: A1OS):

Zitz: »Recurring revenues« – this is a good place for me to jump in. All for One Group is fundamentally moving away from non-recurring project business and focusing more on »value lifecycle services«: We want to offer our customers longer-term support and development opportunities, help them to digitalise, and make sure they benefit from their IT investments over the long term. That includes long term service contracts focusing on comprehensive support of the increasingly complex systems and process land scapes.

2.2 Sector y competencia

Es un competidor de tamaño medio dentro de Polonia, y el único cotizado (que he encontrado) en la bolsa polaca. Emplea a unos 47 consultores a tiempo completo, sin contar consultores externos. Otro competidor importante dentro de Polonia es la empresa All for One, que ha adquirido SNP Poland en 2021. SNP Poland tenía 400 consultores.

Mercado fragmentado

Según datos de SAP, actualmente existen 21.000 partners, que se reparten unas ventas totales de 151$B. Una media de menos de 7$M por partner.1

Incluso los competidores más grandes tienen una cuota de mercado pequeña (<1%).

Accenture (2020) - $1.5Bn2

Capgemini (2019) - $1.4Bn3

De estos 20.000 partners, unos 10 tienen el galardón de “Platinum Partner”. Son los integradores más reconocidos por SAP. Normalmente empresas internacionales con más de 1000 consultores SAP.

Uno de estos miembros es la empresa “United VARs”, que es en realidad una asociación de unos 60 integrantes en todo el mundo, que comparten recursos para acceder a proyectos de mayor envergadura de la que podrían en solitario. KBJ entró en United VARs en 2021, obteniendo el certificado de SAP Platinum.

Es difícil cuantificar cómo de beneficiosa será la integración en este grupo, pero es razonable pensar que les permita acceder a proyectos de mayor envergadura o fuera de Polonia.

Sector en crecimiento

El sector está en crecimiento, las ventas de la propia SAP (licencias) crecen en el rango del 5-10%. Sin embargo, las ventas de licencias no reflejan migraciones de sistemas antiguos a otros más modernos, como por ejemplo los basados en entornos cloud. Estas ventas serán capturadas por los integradores de software. SAP espera un crecimiento del 14% CAGR hasta 2024.4

2.3 Crecimiento

KBJ ha crecido desde 2016 hasta 2020 a un 40% CAGR. Sí, es mucho. Y además, todo orgánico. No es que no haya hecho adquisiciones, pero no están consolidadas (las veremos luego). La empresa ha alcanzado un tamaño en el que son capaces de pujar por contratos de importe elevado, para empresas de primer nivel y sector público.

SNP Poland, competidor de KBJ, creció un 18% en 20205. Como ya hemos visto en el apartado 2.2 la propia SAP prevé un crecimiento del 14% CAGR hasta 2024.

Es bastante razonable que KBJ siga creciendo a tasas de un 20-30% anual. Es una empresa todavía minúscula, cualquier contrato de gran tamaño le puede generar un alto crecimiento y la inclusión en el grupo de SAP Value Added Resellers le puede traer ventas tanto dentro como fuera de Polonia. Además tenemos lo siguiente:

KBJ tiene un portfolio de pedidos ya firmados de 150 M PLN, 2.2 veces las ventas de 2020. Como hemos visto en el punto anterior, gran parte de los proyectos nuevos desembocan en contratos de mantenimiento a largo plazo. Estos contratos de mantenimiento, tomando como referencia algunos de los que la empresa está firmando actualmente, tienen una duración de 2-3 años.

Nos da unos 50M PLN al año ya firmados, casi la facturación de 2020. Todos los proyectos nuevos van directos a crecimiento y hacen la bola de nieve más grande.

2.4 Margen de beneficio

Aquí está el santo grial de este análisis. Una empresa creciendo al 40% (sin contar las adquisiciones), con el 50% de sus ventas recurrentes, en un sector con vientos de cola, debería cotizar a P/E de más de 20. ¿Hay trampa? Vamos a verlo por puntos.

Other Operating Income

Los beneficios de 2020 tienen una proporción muy grande de “Other operational income” que siempre es sospechoso.

Tal como indica la empresa en el reporte de 2020, se debe a un ajuste por el bajo precio pagado por R&S. Es un one-off y no lo tendremos en cuenta.

Sin embargo, seguiremos teniendo beneficios operativos en este concepto en años posteriores, debido a los beneficios de las empresas adquiridas por KBJ que no están consolidadas.

La participación de KBJ en los beneficios de las subsidiarias es de 1M PLN en 2020. Es lo que tendré en cuenta en la valoración de la empresa. Adquisiciones en detalle en el apartado 2.4.

Margen en las ventas

Yendo a la operativa principal de KBJ y excluyendo el efecto de los “Other operating income”. Nos quedamos con un beneficio de prácticamente 0 y un margen EBITDA del 2%. ¿Cuáles son los márgenes en el sector?

En 2020 (EBIT):

All for One: 5,5%

SNP SE: 0,6% (2,5% 2021, objetivo 5-8%) 6

SNP Poland: 7%

Datavard AG: 5,5%

Los márgenes del sector de integradores SAP están bastante acotados y en línea con otros integradores IT. Entre el 5% y el 7%. KBJ ha estado por encima en el pasado, posiblemente por la contribución de ventas de software propietario.

¿Por qué la bajada de márgenes desde 2018?

Crecimiento y gasto en personal.

Como cualquier empresa de servicios del sector IT, los gastos de personal son un porcentaje muy elevado de los totales, normalmente en el rango del 80-90%. Cuando el gasto en personal se acerca al 80%, se obtiene beneficio, cuando se acerca al 90% no.

Desde 2018 se ha incrementado mucho este porcentaje:

Creo que las dos razones para este incremento de costes son temprales:

1 - Inflación salarial: Ya hemos visto este mismo efecto en la tesis de Makolab, otra empresa de software polaca. El mercado de profesionales IT polacos está en auge y los sueldos han subido más rápido que la capacidad de las empresas integradoras de software para subir precios. Los sueldos polacos siguen siendo competitivos y el traspaso de costes de las empresas a sus clientes es cuestión de tiempo.

Tesis de Makolab:

2 - Subcontratación: Las ventas de 2017 a 2020 se han multiplicado x2,8. Los trabajadores no:

Lo que sí que han subido son los costes de servicios externos. La empresa en 2020 gasta solo un 10% de sus costes de personal en personal propio, contratado y el resto en personal autónomo o subcontratado, posiblemente más caro.

Para tener una referencia, All for One gasta en 2020 un 58%.

KBJ no está contratando a suficiente personal para ejecutar su propio crecimiento, por lo que recurre a subcontratar más y más servicios. Esto se come los márgenes pequeños que tiene el sector. Este es un punto de riesgo a monitorizar, si la empresa no consigue captar suficiente talento va a tener difícil generar beneficios. A 14/1/22 tienen 17 ofertas de empleo activas en su web (35% de sus empleados a tiempo completo).

2.5 Adquisiciones

Durante 2020 KBJ ha adquirido varios negocios. Todos relacionados con la implementación de sistemas SAP:

Diciembre de 2020 - Compran un 20% de Albit Software (ya tenían el 60%), una proveedora de servicios IT para el sector público. Ventas de 1,9M PLN. Pagan 150K PLN. Unas 10 veces EBT de 2020. Con la compra poseen el 80% de la empresa.

Diciembre de 2020 - Compran el 51% de R&S Group, un integrador de sistemas SAP. Ventas de 5,7M PLN. Han pagado 100.000 acciones o 1,3M PLN. R&S tendrá en 2021 unos beneficios (EBT) de 1,1M PLN (0,56M el 51%). Han pagado 2,3 veces EBT. De hecho si restamos el 51% del cash que R&S tiene a diciembre de 2020 han pagado 1 vez EBT de 2021.

Mayo de 2020 - Compran el 32% de Btech por 1,1M PLN. Btech es otro integrador de sistemas SAP. Ventas de 7,3M PLN. Pagan 5,7 veces EBT de 2020.

Mayo de 2020 - Compran el 80% en Softy Labs, una empresa de desarrollo de software (no SAP). Precio no publicado. Ventas de 3,5M PLN.

Valor oculto

En total, con estas adquisiciones la empresa ha incrementado en un 11% (7,9M PLN) sus ventas y sus beneficios en 1 M PLN de forma inorgánica y demuestra la intención del equipo directivo a reinvertir el efectivo generado por el negocio.

Es difícil valorar el crecimiento futuro de los negocios adquiridos, qué beneficios tendrán post covid o qué sinergias se pueden generar con el negocio principal. Sin embargo los múltiplos pagados son bajos, sobre todo en sus dos adquisiciones principales a 2,7 y 5,7 P/E.

3. Directiva

El CEO de KBJ, Artur Jedynak es uno de los 3 fundadores. Previamente a fundar KBJ trabajó en AtoS como desarrollador y en SAP como consultor. Tiene un MBA y ha demostrado tener iniciativa hacia la ejecución de adquisiciones. Ha integrado a KBJ en United VARs.

Inversión de JR. Holdings

Hasta 2021 tenía una posición importante en el accionariado (>20%, 1M€). En 2021 los tres fundadores han vendido su participación a un fondo de inversión Polaco: JR Holdings (https://www.jrholdingasi.pl/), que ahora controla el 51% de la empresa.

A cambio los fundadores reciben 1,7M de acciones de JR. Holdings. Usando precios de ambas acciones en el momento de la transacción, han vendido KBJ a 30 PLN por acción.

Tras la transacción Artur es también el Vice CEO de JR. Holdings. Los 3 fundadores se han quedado con un 4% de la empresa cada uno, aproximadamente (unos 200.000€ a precios actuales).

Es difícil analizar la alineación de intereses del CEO tras la venta, por lo que este es un punto a monitorizar. Pero cosas positivas de la transacción:

JR. Holdings es un fondo de inversión de unos 100 M€, que compra empresas tecnológicas. El acceso de KBJ a posibles nuevos clientes no puede ser malo.

JR. Holdings ha firmado una carta de intenciones para contratar a KBJ servicios de consultoría IT de cara a futuras adquisiciones.

JR. Holdings ha comprado su participación a los fundadores por 30 PLN por acción, más del doble del precio en el momento de la compra.

Hay un accionista mayoritario, que entiende el negocio y espera sacar una rentabilidad. Pendiente ver la compensación que JR Holdings proporciona a Artur Jedynak.

No considero la venta de acciones como algo negativo para el futuro de la empresa, pero sí que hay que monitorizar la compensación e incentivos del CEO.

4. Valoración

Acción a 15/01/22: 15,5 PLN

No me gusta pasar demasiado tiempo elaborando escenarios o afinando mucho las valoraciones. Con empresas de este tamaño creo que el margen de seguridad debería ser suficientemente grande como para que un 20% arriba o abajo en la valoración no condicionen la inversión.

Múltiplos razonables.

Usaré el EV/EBIT como múltiplo de valoración, como hemos visto en el apartado 2.3 los márgenes EBIT están bastante acotados entre el 5% y el 7%.

Empresas cotizadas:

All for One (ETR: A1OS): 19 (crecimiento 5%-10%).

SNP SE (ETR:SHF): 38 (subiendo el EBIT hasta un margen normalizado de 5,5%, crecimiento 10%-15%)

Transacciones hechas:

SNP compra Datavard por 29 veces EBIT en 2021.

All for One compra SNP Poland por 23 veces EBIT en 2021. Esta transacción es relevante porque SNP Poland es de pequeña capitalización, la más similar a KBJ.

Competidores en el rango de 20 - 30 veces EV/EBIT. Cogeremos como valoración razonable 20, en el rango bajo, teniendo en cuenta que tiene baja capitalización. Si el crecimiento sigue como hasta ahora debería ser más.

Valor hoy

Cálculos de servilleta. KBJ ha facturado 70M PLN en 2021, a un margen EBIT normal similar a competidores, del 5%, son 3,5M PLN EBIT de operaciones consolidadas. Sumamos 1M PLN de beneficios de subsidiarias y nos quedamos en 4,5M PLN. A 20 veces: 90M PLN de EV. 50 PLN por acción

Valor a 4 años

Incluso crecimientos moderados y márgenes por debajo del sector generarían un buen retorno. El único escenario en el que la inversión no sería satisfactoria es en el caso de que se estén firmando contratos a precios demasiado bajos como para obtener beneficio. Revisar evolución de los márgenes.

5. Catalizador

Aumento de las ventas.

Recuperación de márgenes.

Proyectos de mayor tamaño y prestigio por la inclusión en 2021 en “United VARs”.

Compra por competidor de mayor tamaño.

Paso a cotizar en mercado principal de WSE.

Los 3 primeros catalizadores deberían pasar en los próximos 2 años.

Hasta aquí el análisis de esta Integradora de Software Polaca, creciendo por encima de la media del sector y cotizando a múltiplos ridículos. Un caso similar al análisis de Makolab (que también os recomiendo).

Si en Makolab el riesgo era la concentración de clientes aquí es el precio al que se firman los contratos, que normalmente son para varios años. Punto a tener en cuenta.

Saludos,

Dani

https://news.sap.com/2020/10/new-research-sap-partner-revenue-opportunity-nearly-double-2024/

https://research.nelson-hall.com/search/?&avpage-views=article&id=80666&fv=1

https://research.nelson-hall.com/search/?&avpage-views=article&id=81317&fv=1

https://news.sap.com/2020/10/new-research-sap-partner-revenue-opportunity-nearly-double-2024/

https://www.all-for-one.pl/en/news/snp-poland-18-revenue-growth-in-a-difficult-year-2020/

For the 2021 fiscal year, the Company expects revenue growth to € 160-180 million based on a global increase in willingness to invest. Depending on the progress of the global measures to combat the COVID-19 pandemic, the target for the EBIT margin is between 5% and 8%.SNP SE FY 2020 report.