Micro cap: Makolab. Consultora IT a P/E 8 (150% upside)

Tesis de inversión (WSE:$MLB)

Hola a todos, esta es la primera tesis de inversión que publico, así que me disculpo por anticipado si no es del todo concisa o clara.

Disclaimer: Haced vuestra propia investigación. El autor de este post (es decir, un servidor) tiene una posición en esta empresa, que además es poco líquida.

Si esta tesis os parece útil o tenéis alguna sugerencia o duda, os dejo mi twitter (DM abiertos). También os podéis suscribir o dejar un comentario.

Makolab SA (WSE:MLB) es una empresa consultora IT, que proporciona servicios a una base de clientes concentrada principalmente en la industria del automóvil.

1 . Puntos clave.

Crecimiento hasta 2019 por encima del 20%. En lapandemia superior al 10%.

ROIC del 40%.

30% de market cap en caja neta.

Sin deuda.

Insiders alineados.

Cotizando absurdamente barata, a 8 veces P/E y 4,5 veces EV/EBIT normalizados de 2019.

Retorno esperado: 40% CAGR en 4 años.

Catalizador: Recuperación de márgenes pre-covid. Re-rating por incremento de tamaño.

Oportunidad de entrar en una empresa de calidad con camino sencillo para componer a 40% CAGR sobre nuestra inversión a largo plazo. Protegidos por la baja valoración y un 30% de la cotización en caja neta.

1.1. ¿Por qué existe esta oportunidad?

Nano Cap de 9M€, con el 60% de las acciones controladas por el fundador.

Volumen de risa, de solo 5000€ diarios. Sólo apta para inversores privados.

No seguida por analistas ni publicitada. Informes periódicos en polaco.

Contracción de márgenes en 2021, provocada por inflación salarial en polonia, retraso hasta 2022 en la subida de precios a clientes.

Ralentización temporal del crecimiento debido a la pandemia.

1.2. Riesgos

Concentración de clientes, pérdida de algún cliente importante podría suponer una bajada importante de facturación.

Incapacidad para subir precios y recuperar márgenes.

Ralentización del crecimiento por incremento de competencia.

2. ¿Qué hace la empresa?

Makolab SA es una empresa de servicios IT, que ofrece desarrollo de software y consultoría a sus clientes. Estos servicios incluyen desarrollo de aplicaciones como CRM, CEM, otras aplicaciones y sistemas personalizados.

Sus principales clientes están en la industria del automóvil.

Sus clientes son empresas de primer nivel, como fabricantes o OEM. Trabajan principalmente para el grupo Renault-Nissan y Toyota. Esto tiene un par de puntos positivos:

La empresa probablemente esté integrada con los sistemas y métodos de trabajo de sus clientes, con los que tiene relaciones duraderas, por lo que estos incurrirían en costes de cambio de proveedor. Esto puede proporcionar capacidad de incremento de precios.

Dado su pequeño tamaño, la compañía puede aprovechar el incremento de los fabricantes de automóviles en el gasto en digitalización y vehículo conectado.

El punto negativo es que esta concentración podría afectar muy negativamente a la empresa en caso de perder un cliente. Aunque la empresa no publica datos de concentración de ventas por clientes o sectores, intuyo que un porcentaje muy alto de sus ventas vienen de la alianza Renault-Nissan.

2.1. Estrategia de crecimiento

¿Está haciendo algo Makolab para protegerse de esta posibilidad? Están trabajando en estas estrategias:

Diversificación geográfica y de clientes. En Agosto de 2020 crean Makolab DE, para capturar ventas de la región de Alemania, Austria y Suiza. Presumiblemente de fabricantes y proveedores de automoción de marcas alemanas.

Separación de los servicios de consultoría en la filial Makolab Consulting. En diciembre de 2020 crean esta entidad para desarrollar las ventas de servicios de consultoría. Makolab posee el 60% de las acciones, (40% restante en posesión de miembro de la directiva, Robert Sendack).

Proyectos blockchain.

GraphChain (http://graphchain.io/). Es difícil calcular la cantidad de negocio que podría proporcionar este proyecto en el futuro, pero han recibido subvenciones de la UE (290.000 PLN en 2020). Sector en crecimiento en el que están desarrollando know-how.

LEI.INFO (https://lei.info/). A través de la filial Makolab USA proporcionan servicios de registro y mantenimiento de números de identificación LEI (https://en.wikipedia.org/wiki/Legal_Entity_Identifier). LEI es un protocolo global de identificación para empresas y entidades. Makolab aporta verificación por blockchain a esta identificación.

Estos proyectos por ahora no proporcionan ingresos relevantes a la compañía, por lo que no proyecto crecimiento de estos segmentos. Sin embargo, son proyectos innovadores y pueden atraer nuevos clientes a la compañía, ayudándola a diversificar.

El fundador está muy centrado en los proyectos de blockchain (Makolab USA ha crecido un 37% en en 2020, de 500k PLN a 705k PLN) y tiene más de 20 años de experiencia en la industria. Es razonable confiar en su criterio (más en el apartado de directiva).

2.2. Pandemia e inflación salarial

La empresa ha tenido un crecimiento en el rango del 20%-30% desde 2016 a 2019:

Al mismo tiempo ha logrado escalar sus márgenes operativos hasta el 15% y el margen neto hasta el 11%.

En los años 2020 y 2021 la empresa sufre 2 problemas externos que lastran crecimiento y beneficios. Estos problemas son temporales:

La pandemia ralentiza el crecimiento. Sus clientes frenan muchos proyectos, sobre todo relativos al vehículo conectado. El volumen anterior ya se ha recuperado. Se ha vuelto a un crecimiento del 20% YoY en 2021 Q3.

Los proyectos podrían volver a congelarse en caso de nuevas restricciones de movilidad en Europa, pero la demanda perdida vuelve rápidamente. Esto es un buen indicador de futuro crecimiento.

Inflación salarial. En 2021 hay una inflación salarial generalizada en toda Europa y EEUU. Afecta especialmente al sector IT. Makolab sube los salarios y pasa de gastar en personal un 79% de los ingresos (2019) al 90% (2021).

El incremento de salarios causa una contracción de los márgenes. Pasando de un margen EBIT del 14% en 2019 a mínimos del 2% en 2021 Q2. Esta contracción provoca una caída del 40% del precio de la acción.

La recuperación de los márgenes anteriores es una parte fundamental de la tesis de inversión, ya que actuará como catalizador.

2.3. Recuperación de márgenes en 2023

¿Por qué creo que la bajada de márgenes es temporal?

Inflación salarial generalizada en el sector IT. Competidores de mayor tamaño como Nagarro están sufriendo el mismo problema. Le han subido más los costes que los ingresos, provocando una contracción de márgenes. Los clientes asumirán mayores costes sea cual sea su proveedor.

La propia Nagarro indica que la demanda es fuerte y que es normal que las subidas de precios vayan varios meses por detrás de los costes.

Demanda de servicios. El proceso de digitalización de los fabricantes de automóviles se ha vuelto a poner en marcha al acabar el confinamiento. Aún con las limitaciones que sigue habiendo en Europa, en 2021 Q3 Makolab ha incrementado las ventas un 20% YoY, son resultados muy buenos. La propia empresa indica que la oferta de profesionales es el limitante para incrementar ventas.

Empresa competitiva en coste. Si analizamos el gasto en personal podemos hacernos una idea de como de competitiva es una empresa en este sector. Al final normalmente al cliente se le factura por hora y se suele gastar en torno a un 80% de las ventas en personal. Makolab está por debajo en costes de competidores, tanto polacos como internacionales.

Gasto por persona:

Makolab: 27.000€ / año (2021, 3,8 M€ en Q3, 192 empleados)

PGS Software: 31000€ / año (2020 7,7 M€, 249 empleados )

Nagarro: 31.000€ / año (2020, 270 M€, 8666 empleados)

3. Directiva

Mirosław Sopek - Fundador, Vice Presidente de Makolab y CEO de Makolab USA. Él y su esposa controlan el 70% de las acciones, sueldo de 50k €. Experiencia de más de 20 años en la industria. Perfil muy técnico, involucrado en otros proyectos relacionados con blockchain (Quantum Blockchain, LEI.INFO, Chemical Semantics…)

Wojciech Zielinski - CEO, 14 años en la empresa. Background en ingeniería y e-learning. No tiene un porcentaje relevante de las acciones. No hay mucha información sobre su compensación en acciones, su sueldo es apenas de 50k €. Es CEO desde hace menos de un año.

Robert Sendack - CEO de Makolab Consulting desde hace pocos meses, ha adquirido el 40% de la empresa. Experiencia como consultor, tanto para firmas importantes como de forma independiente.

Directiva alineada, con accionista mayoritario y con remuneraciones muy contenidas. Pendiente de establecer qué alineación de intereses tiene el actual CEO (posiblemente paquete de opciones en un futuro cercano). Abunda la experiencia técnica, por comprobar su habilidad como asignadores de capital.

4. Valoración.

Precio a 18/11/2021: 5.85 pln

Valoración actual:

Con esta valoración hago las mínimas hipótesis posibles, se trata de saber cuánto vale la empresa ahora mismo, valor que debería salir a la luz en cuanto aparezca el catalizador más inmediato: expansión de márgenes a niveles normalizados.

La empresa facturará unos 53 M pln en 2021. Supongo crecimiento del 15% en 2022, superior al 11% que ha tenido durante la pandemia pero inferior al 20% anterior, la propia empresa reconoce que le es difícil crecer ahora mismo por la escasez de profesionales. Ventas en 2022 de 61 M pln.

En noviembre de 2021 cotiza a P/E de 13, muy bajo para una empresa con crecimiento del 20% y resistente a crisis. Otras consultoras IT europeas cotizan a múltiplos mayores. Umanis: 18, IT-Link: 21. Recientemente PGS Software, competidora polaca, ha sido opada a P/E 18.

La empresa renegocia contratos para recuperar un margen neto del 10%.

A P/E 18 tenemos un valor objetivo de 15 pln. Un upside de 150% desde el precio actual.

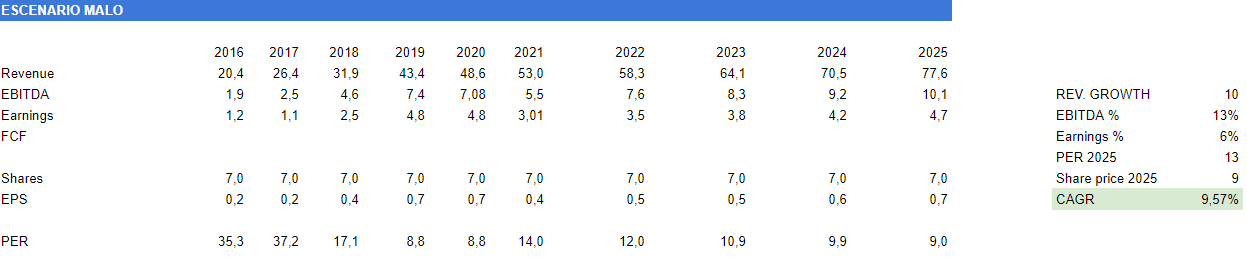

Valoración en 2025:

Suponemos la vuelta a un crecimiento del 10% - 20% a partir de 2023, margen neto se mantiene entre 8% y 10%.

A continuación escenarios pesimista, probable y optimista:

5. Catalizador

La empresa tiene potencial para expansión de múltiplos por dos vías: crecimiento y ampliación de márgenes. El más inmediato es el de la recuperación de márgenes, que debería venir por incremento de precio durante 2022 a medida que se completen los proyectos actuales y se negocien proyectos nuevos.

A nivel conjetura pura, las ventas parecen tener estacionalidad, siendo más fuertes la segunda mitad del año. Esto me hace pensar que en el primer trimestre es cuando se firman contratos que se facturará por horas y que serán pagados en la segunda mitad del año. En la segunda mitad de 2022 deberíamos ver márgenes pre covid.