LSI Software. Hostelería y cines

LSI Software. Hostelería y cines

Negocio estable y opcionalidad

LSI Software (WSE: LSI) se dedica a la venta de hardware y software para hostelería y cines. Tiene un negocio estable con gran cuota de mercado en Polonia y ahora está iniciando una expansión internacional con su software POSitive Cinema que tiene opciones de multiplicar sus beneficios.

Disclaimer: Haz tu propia investigación. El autor de este post tiene una posición en esta empresa, que además es poco líquida.

1 - Puntos clave

Crecimiento 10-15%

ROCE 30%

Insiders alineados con 30% de la empresa

P/E 5

Gasto grande en R&D. Apalancamiento operativo.

Retorno estimado: 35% CAGR

La oportunidad de inversión en LSI Software viene de que compramos una empresa integradora de hardware y software específico para hostelería, cines y retail a menos de 5 veces beneficios, que crece moderadamente. Detrás de esto, tenemos un software ERP para cines que crece a ritmo de más del 30% al año y que está empezando su expansión internacional.

Si la opcionalidad del software ERP para cines sale mal, nos quedamos con el negocio base, que nos protege porque lo hemos comprado a un múltiplo muy bajo. Si la opcionalidad sale bien y el ERP para cines logra una cuota de mercado relevante, LSI puede multiplicar sus ventas por 3 - 5 veces y darnos un 10 bagger.

1.1. ¿Por qué existe esta oportunidad?

Nano Cap de 7M€, con el 30% de las acciones controladas por el fundador.

Volumen de risa, de menos de 5000€ diarios. Sólo apta para inversores privados.

No seguida por analistas ni publicitada. Informes periódicos en polaco.

Ralentización temporal del crecimiento y contracción de márgenes debido a la pandemia.

1.2. Riesgos

Fallo de su software ERP para cines POSitive Cinema. Continuación de inversión en R&D en este software sin resultados.

Inflación salarial en Polonia.

Recesión en Polonia y resto de Europa, que cause decrecimiento en su negocio base.

2. ¿Qué hace la empresa?

LSI se dedica al desarrollo e implementación de sistemas ERP para hostelería, cine y retail, así como a la venta de equipamiento (quioscos de autoservicio para restaurantes, sistemas de punto de venta…) su instalación y mantenimiento.

LSI tiene 3 segmentos:

-Venta de Hardware: Puntos de venta, kioskos de autoservicio, PDAs y pantallas para gestión de pedidos… Este segmento trae aproximadamente un 50% de las ventas en 2021.

-Servicios: Instalación del hardware que venden, adaptación de ERPs tanto propios como de terceros. Integración general de hardware y software a las necesidades de cada cliente. Aproximadamente un 25% de las ventas en 2021

-Software propio: Licencias de los software ERP que desarrollan para clientes. Aproximadamente otro 25% de las ventas en 2021.

Restaurantes

LSI ha desarrollado los ERP Gastro y Positive Restaurant para restaurantes. Es un sistema integral, que por un lado se instala en terminales de punto de venta y permite configurarlos a las necesidades de cada local. GASTRO tiene funcionalidad para las gestiones generales de restaurantes o bares. Esto incluye gestión de ventas y beneficios, inventario u horas y turnos de trabajadores.

LSI también proporciona otro hardware como kioscos de autoservicio, los “pagers” que indican al cliente mediante una señal luminosa que su orden está lista y otro hardware usado por camareros y cocineros.

Además de proporcionar el Sofware, LSI también hace de integrador, instalando software, hardware y proporcionando mantenimiento. Es partner en Polonia de la marca Posiflex de TPV y Pudu Robots de robots de servicio autónomo a mesas.

No he encontrado información sobre la distribución geográfica de los ERP para restaurantes pero la página de ventas está en polaco, con total seguridad estos sistemas se comercializan exclusivamente dentro de Polonia.

Hoteles

LSI Software ha desarrollado Positive Hotel, que es un sistema de gestión integral para hoteles o cadenas de hoteles. Es un sistema modular que se combina con otros paquetes de software desarrollados por LSI para la gestión de reservas, clientes, personal de hotel y automatización de elementos como accesos a habitación con tarjeta. Tiene módulos específicos para negocios como spas o campos de golf.

Al igual que en el caso de los restaurantes LSI integra este software con el hardware necesario, lo instala y proporciona mantenimiento. La información está en polaco, por lo que es otra área de la empresa donde supongo que hay nula expansión internacional.

Hoteles

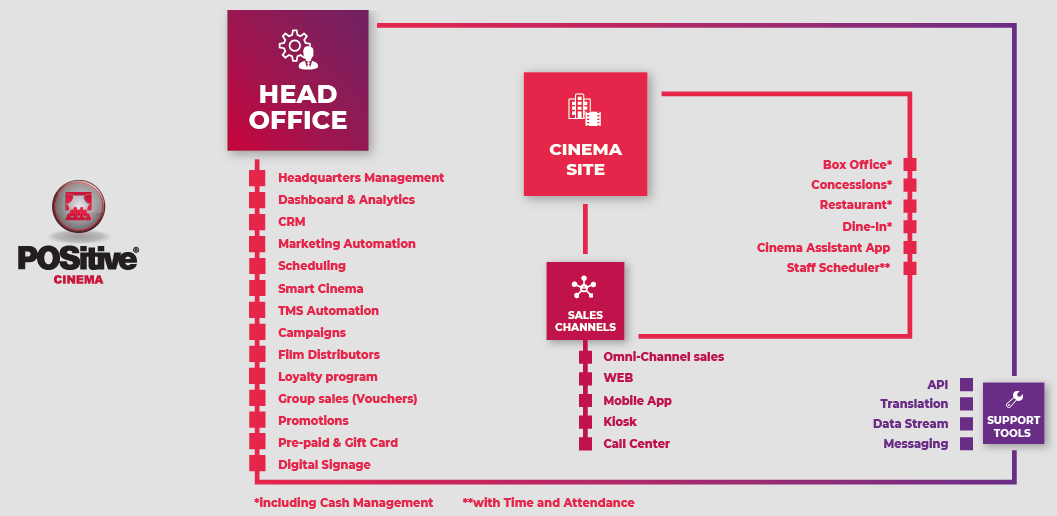

El paquete de software Positive Cinema. En línea con los paquetes de software que ya hemos visto para restaurantes y hoteles pero con la funcionalidad específica para la gestión de cines, como:

Programación de proyecciones.

Playlist automáticas, con proyección de películas y anuncios.

Automatización de proyectores y salas.

Gestión de información con proveedores de películas.

Ventas y promociones.

Es un sistema completo, que sigen desarrollando y hacia donde se está llendo la mayoría del presupuesto R&D de la compañía. El último módulo que han añadido es Smart Cinema, que ayuda a los cines a optimizar ocupación y precios de tickets.

La cuota de mercado de Positive Cinema ha crecido rápidamente desde su lanzamiento en 2017. Actualmente tiene más del 75% de la cuota de mercado en Polonia, y está en proceso de expansión internacional. Esta expansión se inició en 2019 y desde entonces LSI Software ha firmado contratos con empresas extranjeras por valor nada despreciable en relación a la facturación total de la empresa (54M PLN en ‘21):

Feb. ‘20. Contrato con Next Generation LLC, cadena de Arabia Saudí. Implementación en 19 cines, valor de 3.7M PLN a ejecutar en ‘20. 186 pantallas.

Jun. ‘20. Contrato con KITAG Kino-Theater, en Zurich. Valor de 9.2M PLN, a ejecutar en 5 años. 76 pantallas.

Ene. ‘21. Contrato con Silky Otter Cinemas, en Nueva Zelanda. Valor no publicado. El hecho de que se hayan expandido a Nueva Zelanda es interesante porque es donde está localizado su mayor competidor, Vista Group (más en el punto 4).

Abr. ‘21. Contrato con Classic Cinemas en EEUU, 15 cines y 131 pantallas. Valor no publicado.

Durante 2020, LSI recluta a Emanuele de Plano como jefe de ventas de Positive Cinema. Emanuele tiene más de 15 años de experiencia con productos de software para cines, y antes de entrar en LSI, era General Manager de Veezi en EMEA. Veezi es uno de los productos de Vista Group, el competidor de Positive Cinema. Incorporaciones como esta son otro motivo más para ser optimista con el desarrollo de Positive en los próximos años.

Conclusión: Positive Cinema es un software de primer nivel, con funcionalidades competitivas que le han hecho ganar más del 75% de la cuota de mercado en Polonia y crecimiento internacional con contratos en varios países. LSI está invirtiendo muy fuerte en mejorar este software y en generar un equipo de ventas capaz de seguir expandiéndolo.

3. El mercado

Los servicios de LSI Software se dividen en dos mercados:

Hardware: Puntos de venta, gestión de inventario, pedidos.

Software: ERPs.

Veamos un par de estudios para hacernos una idea del crecimiento futuro de estos mercados.

Mercado de hardware de Point of Sale. Crecimiento del 15% hasta 2029.

Grand View Research. Crecimiento del 8.5% hasta 2030.

Restaurant management systems, crecimiento del 15% hasta 2030. Mercado fragmentado, Toast ($TOST), uno de los mayores competidores en el sector tiene un 7% de cuota de mercado.

Hotel management systems, crecimiento del 6% hasta 2025. Otro mercado fragmentado, uno de los mayores competidores, Cloudbets ha tenido en 2021 unas ventas de $30M, lo que corresponde a una cuota de mercado de aproximadamente el 1%.

Cinema management system, crecimiento 4.5% hasta 2028. Vista group tiene un 50% de la cuota de mercado en el segmento de 20 pantallas o más.

Conclusión: Los mercados donde opera la empresa están fragmentados, excepto en el caso del de software para cines, donde hay un competidor principal. Todos esperan crecimientos de simple a doble dígito.

4. Ventas y beneficios

Las ventas de LSI han crecido un 14% CAGR entre 2007 y 2017, pasando de apenas 21M PLN a 47M PLN en ese periodo. El crecimiento anormalmente alto de 2017 se debe a la adquisición de GiP SP, uno de sus competidores dentro de Polonia en desarrollo y venta de ERPs para hostelería.

A partir de 2017 tenemos un crecimiento de sólo el 3%. LSI ha digerido la adquisición, que sumó un 25% a su número de empleados (178 en 2017 vs 141 en 2016) y generó sinergias ya que logró reducir personal, quedándose con 147 en 2018, casi los mismos que antes de la adquisición con un 44% más de ventas.

En 2019 la empresa volvió al crecimiento, y en 2020 vió sus ventas caer algo menos de un 20% por el COVID. Esto es de esperar, teniendo en cuenta que los clientes de LSI fueron obligados a cerrar. En 2021 ya tenemos un beneficio superior al previo a la pandemia (aunque ya veremos en un momento que esto tiene truco, y que la empresa todavía no se ha recuperado completamente).

Sin embargo si profundizamos un poco nos encontramos que LSI ha estado recibiendo ayudas del gobierno, que han inflado un poco sus beneficios y que posiblemente no reciba en el futuro.

“Esto pinta mal Dani”

Bueno, vamos a verlo.

Subvenciones gubernamentales

LSI lleva años recibiendo subvenciones, principalmente de la Unión Europea. El objetivo de estas subvenciones, hasta 2020 era para R&D y han usado este dinero para el desarrollo de su ERP para cines Positive Cinema. Este dinero, ha ayudado a pagar todo el R&D que está llevando a cabo LSI, que veremos que es notable.

El incremento de las subvenciones en 2020 y 2021 se debe a ayudas del gobierno Polaco para empresas afectadas por la pandemia. Incluso sin estas ayudas el margen de beneficio antes de impuestos en 2019 fué del 11%. En 2021, aunque las ventas recuperaron valores pre pandemia, el número de empleados creció más, esta es la razón del menor margen. Veremos esto más adelante en la sección de R&D.

Pero antes, LSI es una empresa rentable y lleva siéndolo muchos años. ¿Qué ha hecho la directiva con el dinero que han generado?

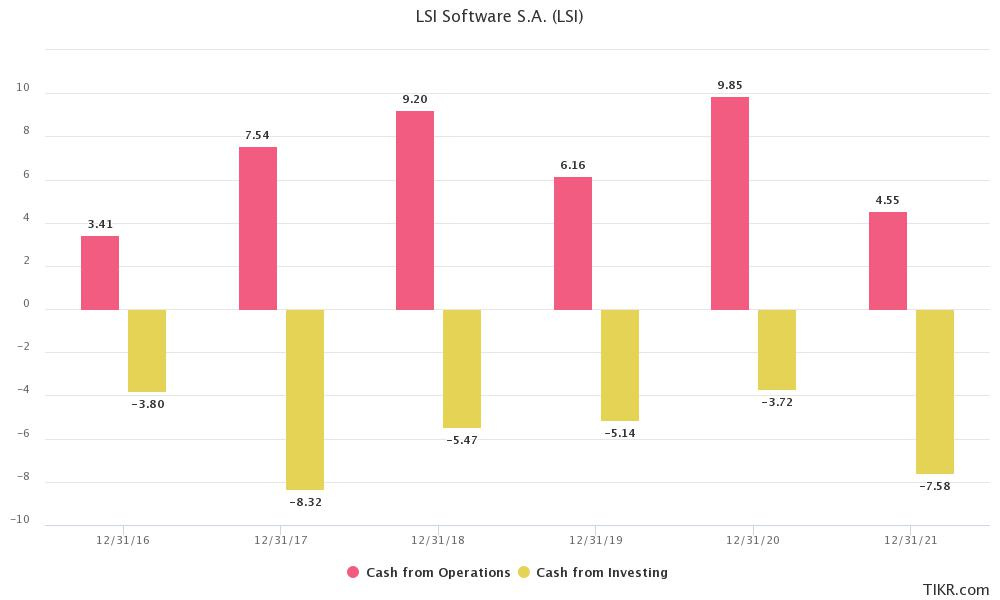

Hemos tenido un flujo de caja operativo del 14%, bien. Pero gran parte de la caja se ha esfumado en inversiones. Las integradoras suelen tener una conversión a FCF muy buena, esto huele mal.

¿Para qué necesitan tanto CAPEX?

Veamos, desde 2016 hasta 2021 la empresa ha generado 41M PLN en sus operaciones.

De esos 41M PLN:

7M - incremento de efectivo en cuentas bancarias (Tienen 12.5M en total a finales de 2021).

34M - CAPEX. Dividido en:

25M - Gastos de capital en aplicaciones propias desarrolladas. De estos 25M quedan 14M en el balance aún por amortizar (que nos evitarán casi 3M en impuestos).

4.6M - Adquisición de GiP en 2017.

3.4M - Adquisición de derechos y licencias en 2021, posiblemente por convertirse en integradores de Pudu robotics.

1M - Otros.

Bueno, parece que el efectivo no se ha esfumado (que en el mundo de las micro caps ya es bastante).

La empresa ha sido bastante conservadora y tiene más efectivo del que necesita, ya han hecho una adquisición en 2017, así que podrían usarlo para comprar alguna otra empresa. El uso de efectivo es algo que siempre debemos monitorizar, pero la directiva no ha hecho mal uso en el pasado:

2019 - Dividendo de 0.5 PLN/acc.

2018 - Dividendo de 0.3 PLN/acc.

2017 - Compra de GiP, su mayor competidor en Polonia.

Veo altas posibilidades de dividendos o futuras adquisiciones.

Pero con diferencia en lo que LSI ha invertido la mayor parte del efectivo que ha generado en los últimos 5 años es en desarrollo de software propio. Y esto es una parte central de la tesis de inversión, tenemos un activo oculto que ya está desarrollado. Hemos sembrado y estamos listos para recolectar fruto.

Activos y crecimiento ocultos

A pesar de que LSI lleve el apellido “software”, la venta de licencias no es la actividad que más ingresos reporta a la compañía. De hecho en 2015 la venta de licencias de software suponía sólo el 10% de los ingresos. Desde entonces la empresa ha estado invirtiendo principalmente en el desarrollo de su plataforma “POSitive”, que está usando ahora para cines pero también empieza a aplicar a hostelería.

Este ha sido el resultado:

Las ventas de licencias han crecido un 30% anual desde 2016. El crecimiento se ha acelerado desde 2018, cuando la empresa ha empezado a vender fuera de Polonia, su país de origen. Las ventas internacionales de LSI han crecido desde 2018 a un 80%-100% al año, excluyendo 2020.

Por otro lado, siempre es interesante ver la evolución del número de empleados en comparación a las ventas. Los empleados de LSI Software han crecido en menor medida que las ventas en los últimos 5 años. Lo que es una buena señal. Los empleados dedicados a la producción de software propio también se han estabilizado. Hacen más con los mismos recursos. Buena señal de directiva que invierte su propio dinero.

POSitive Cinema

Si el ERP POSitive es lo que creo que puede traer crecimiento internacional a LSI Software, vale la pena pararse a analizar si este activo es de calidad o está recibiendo ventas debido a fuertes descuentos frente a la competencia. Intentemos calcular ventas unitarias ($/pantalla) para POSitive, frente a su competencia, Vista:

Vista: Nos dan datos bastante exactos. 53000 pantallas, ventas de $60M. 1528$/pantalla al año.

POSitive: Datos menos segregados. Supondremos que todo el crecimiento en la venta de licencias desde 2018 ha venido de la mano de POSitive (no es ser demasiado optimista, antes de lanzar POSitive en 2017, LSI vendía 3.7M PLN en licencias, en 2018 ya 8.2M y en 2019 12M).

700 pantallas. Ventas de 6.6M PLN (14.8M 2021 vs 8.2M en 2018). 2300$/pantalla al año.

Contrato con Blue Cinemas. 9.7M PLN, 5 años. 76 pantallas. 6300$/pantalla al año (incluyendo servicios de implementación y hardware).

El mayor coste por pantalla tiene sentido porque Vista se enfoca en grandes cadenas con cientos o miles de pantallas. Pero en todo caso, es difícil llegar a la conclusión de que LSI esté vendiendo su producto con grandes descuentos para captar crecimiento a cualquier costa. Si le sumamos a esto el crecimiento, parece que su producto es competitivo tanto nacional como internacionalmente.

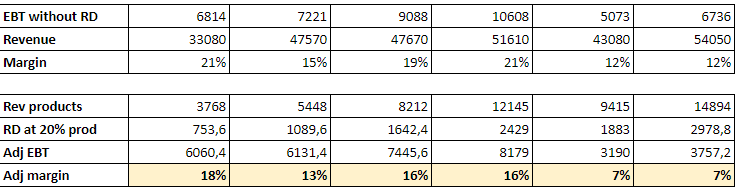

Pero Dani, LSI se gasta el 50% de los ingresos de licencias en R&D. ¿Qué márgenes podemos esperar en el futuro?

Márgen normalizado

Para llegar a un margen normalizado voy a hacer dos ajustes:

Margen de partida: 2017 a 2019. En 2020 y 2021 la empresa todavía está afectada por la pandemia.

R&D: Lo ajusto al 20% de las ventas por licencias, este valor es bastante constante en empresas de software con crecimientos moderados.

Ajustando el R&D a un 20% de las ventas de licencias llegamos a un margen EBT del 16% o un margen neto del 12.5%.

Este margen, de hecho, es similar al que hemos tenido en 2018 y 2019 gracias a las ayudas a la investigación del gobierno.

Supondré un margen del 12% para el caso optimista y un 10% para la tésis más probable. En Polonia, como hemos visto en otras tesis ya publicadas, hay una inflación salarial entre profesionales del sector IT que podría erosionar los márgenes a corto plazo. Esta inflación no es exclusiva a Polonia y es esperable que LSI pueda pasar costes a clientes. La inflación salarial también hace más costoso a posibles competidores desarrollar el software que LSI ya tiene.

Conclusión: LSI tiene ya gran parte del mercado de hardware y ERP para pequeños negocios hoteleros, de restauración y cines en Polonia. Este negocio es estable pero el crecimiento es limitado. Sin embargo LSI tiene el ERP “POSitive”, en el que han invertido gran parte de sus beneficios de los últimos años y que han empezado a vender fuera de Polonia desde hace 4 años.

El crecimiento de las ventas de este software es notable (30%-50%) y el mercado potencial fuera de Polonia es varias veces la facturación actual de la empresa. Sin embargo este crecimiento se ha camuflado en la hoja de ingresos debido al pequeño peso frente a las ventas totales. Es un activo oculto del que podemos esperar crecimiento durante los próximos 5 años e impactará cada vez más en las ventas totales.

5. Directiva

Al mando de LSI tenemos a Grzegorz Siewiera, su fundador. Tiene el 30% de las acciones y el 53% de los votos. Su sueldo es de menos de 30.000€ al año, con lo que casi la totalidad de su patrimonio está en acciones de LSI. Ha estudiado Economía en Polonia y un MBA en EEUU. La alineación es máxima. Grzegorz dejó en 2019 su posición como CEO de LSI para hacerse cargo de POSitive USA, y encargarse personalmente de iniciar la expansión internacional del que, como he comentado, es el producto con mayor potencial de la empresa. En 2021 ha vuelto a su posición de CEO de LSI.

Michal Czwojdzinski - Tiene el 0.9% de las acciones. Era el presidente de GiP. Ha comprado acciones durante 2020.

Piotr Kraska - Presidente del fondo de inversión Yavin Limited. Tiene un 14% de las acciones.

Inmuebles Polo SL - Inversor particular a través de empresa. Tiene el 11% de las acciones.

6. Valoración

$LSI: 11.5 PLN/acc

LSI, a día de hoy (27/09/2021) está extremadamente infravalorada. De hecho el mercado le da una valoración de empresa en decrecimiento o cíclica, cuando no lo es. Van números rápidos:

Market Cap: 37M

Restamos 12M PLN efectivo a finales de 2021

Restamos 1.9 impuestos evitados por amortización de intangibles.

Nos quedan 23M PLN de EV

Si suponemos unas ventas de 60M PLN en 2022 a un margen neto normalizado del 10% podemos comprar LSI a 4x beneficios netos. Esto suponiendo que no generamos caja en 2022.

LSI debería cotizar a 10x - 15x beneficios netos. No me pararé demasiado con esta valoración, porque es similar a la de los casos de KBJ y Makolab. Si a estas les daba múltiplos de entre 13-20, a LSI le doy múltiplos algo menores por estar en un sector con menos vientos de cola y necesitar más gasto de capital (desarrollo de software, almacenes…)

Si la opcionalidad del software ERP sale bien y las ventas recurrentes de licencias se convierten en la principal via de ingresos de la empresa, los múltiplos deberían estar más en el rango de 20x beneficios. Su competidor Vista Group ($VGL) cotiza a 35x beneficios de 2019.

Usando un margen neto ajustado del 10% (ver punto 6) nos da unos beneficios de unos 6M PLN en 2022 y un valor hoy de 20 - 30 PLN por acción.

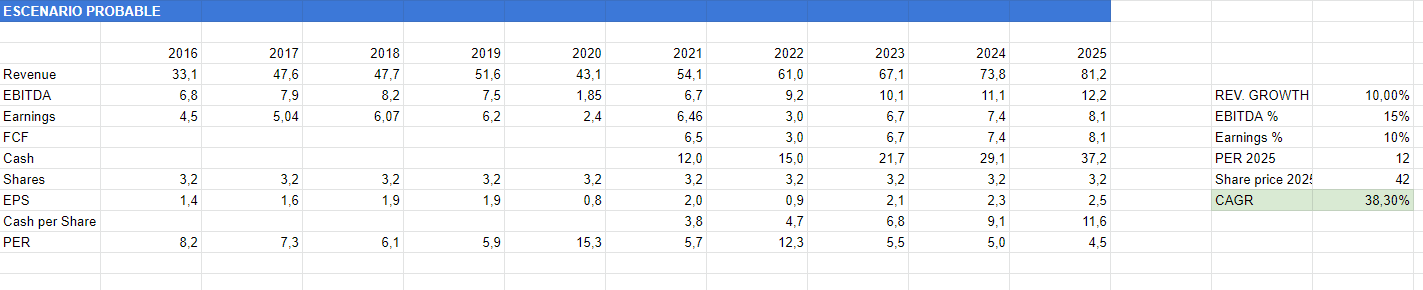

Escenarios futuros: