Láseres azules, banderas rojas

Micro Caps en 10 minutos #5

Buenos días Micro Inversores!

Bienvenido a Micro Caps en 10 minutos. Si aún no estás suscrito, puedes unirte a la mejor newsletter para inversores valientes, independientes, que no temen invertir en las empresas más desconocidas del mercado. Si eres un colonizador del universo de las micro caps, este es tu sitio.

En esta sección nueva, que publicaré cada 2 viernes, podremos revisar actualizaciones de las empresas en cartera, noticias e ideas de inversión (o de no inversión). Con esto intentaré publicar contenido de forma más consistente sin limitar la newsletter solo a análisis largos de empresas.

Hoy en 10 minutos:

1 - Idea: Laser Photonics, sistemas de limpieza con láser.

2 - Investigación futura: Redishred y Duratec.

Idea: Laser Photonics, sistemas de limpieza con láser.

Spoiler alert: NO he invertido en Laser Photonics, sigue leyendo

Hace unas semanas me encontré este twit:

Con lo que me gustan los negocios que cotizan a EV 0 (y más si el negocio es medio bueno) no me pude resistir a investigar más a fondo, y así es como he llegado a Laser Photonics Corporation (NASDAQ: LASE).

Sí, sí, el NASDAQ, ni OTC ni algún exchange de Europa del este.

¿Por qué existirá esta oportunidad?

¿Ganan dinero?

¿De verdad el negocio va a doblar sus ventas cada año?

¿Será que la directiva roba a los accionistas?

La oportunidad: Comprar una empresa industrial con demanda creciente y de calidad a EV cercano a cero, aprovechando una situación especial de IPO fallida (como tantas en ‘22).

Veamos

La empresa

Laser Photonics se dedica a fabricar y vender equipos láser para limpieza, marcado y corte. De todos sus productos, los más vendidos son los sistemas portátiles de limpieza por láser, también son en lo que la empresa está centrando sus esfuerzos de venta y desarrollo, por lo que me voy a centrar en ellos y dejaré algo de lado los sistemas de marcado y corte.

El concepto de limpieza por láser puede resultar extraño y consiste en la eliminación de óxido, pintura u otros recubrimientos de piezas. Se utiliza principalmente para elementos metálicos, aunque no exclusivamente.

La tecnología de limpieza por láser no es nueva, pero sí que ha ganado popularidad en los últimos años. Por un lado los láseres de fibra óptica se han vuelto más potentes y baratos, y son una opción mucho más eficiente (y compacta) que los antiguos láseres de CO2. Por otro lado, la limpieza de piezas con láser se presenta como una alternativa más segura para el operario a otras soluciones.

Y es que las otras dos alternativas principales son:

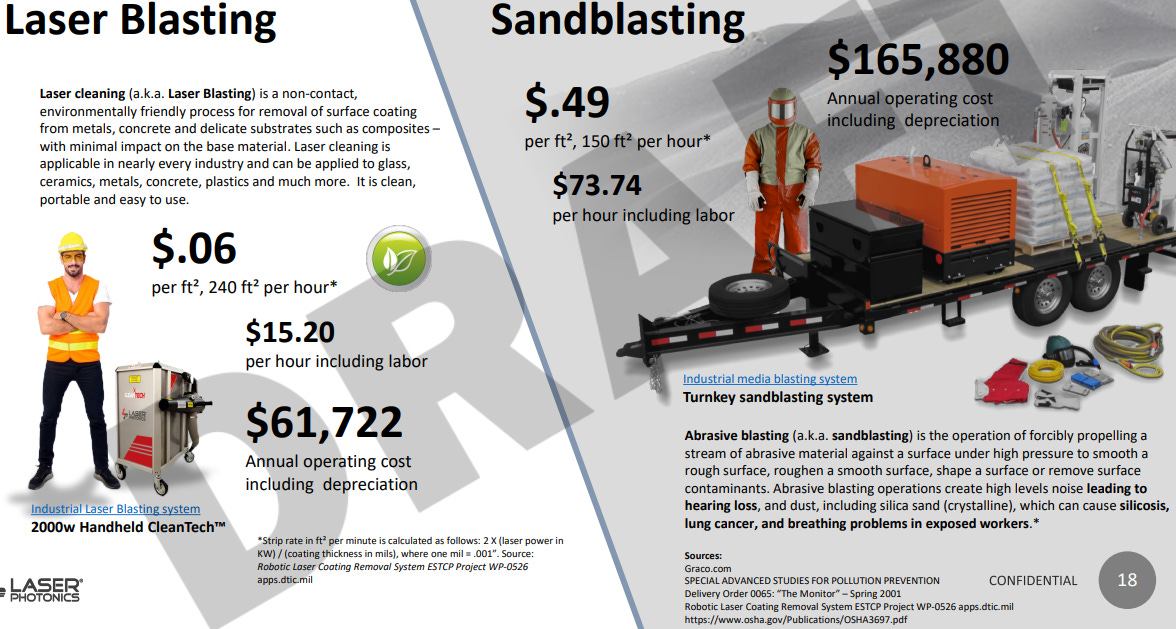

La proyección de abrasivos como arena, que causa riesgos respiratorios sin la protección adecuada o hielo seco, que requiere protección térmica por riesgo de congelación.

Químicos anti óxido, con problemas similares al anterior método, por riesgo para la salud del operario. Además su aplicación es compleja en partes grandes o piezas que puedan ser dañadas al sumergirlas en químicos (una batería, por ejemplo).

Otra de las ventajas de los sistemas de limpieza por láser es el coste operativo, los láseres solo gastan electricidad, mientras que otros sistemas usan consumibles como abrasivos o químicos. No son todo ventajas, aunque los láseres han bajado de precio en la última década, siguen siendo caros. El precio de un sistema de limpieza láser de alta potencia suele empezar en los $50K.

Laser Photonics fabrica sistemas de limpieza láser portátiles de hasta 3kW de potencia (mientras desarrollan uno de 4kW), son los más potentes del mercado.

Ventas y beneficios

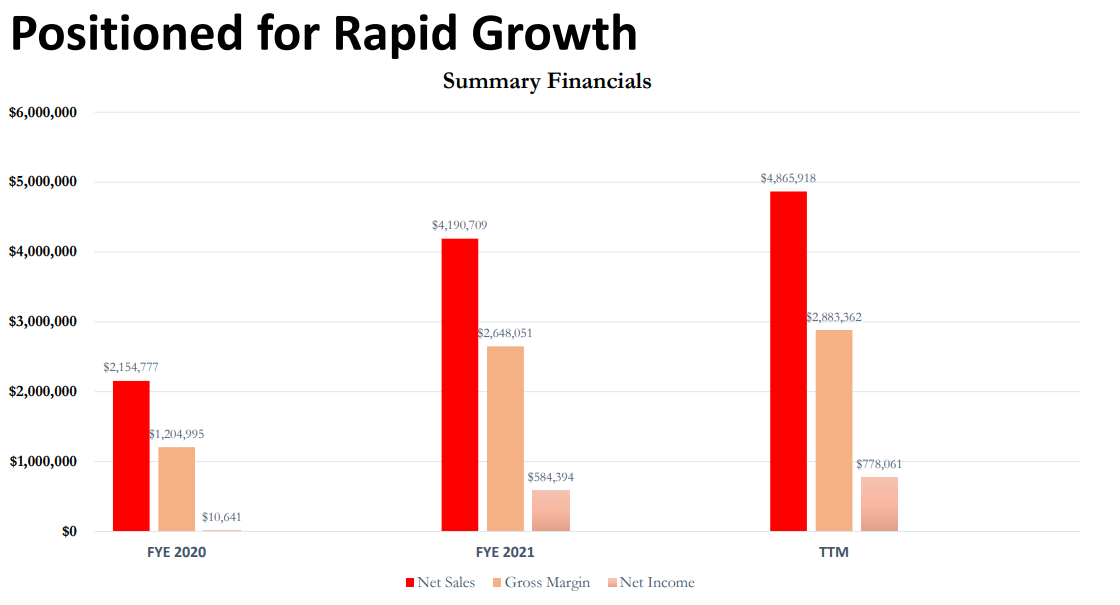

Vale, parece que vender láseres es un buen negocio, con márgenes brutos del 60%-70% y netos del 15%-20%, sin mucho CAPEX y con un crecimiento del 15% en ‘22 tras crecer un 90% en ‘21. El negocio no tiene deuda, y es previsible que pueda crecer con ROCEs superiores al 20%.

Señal de negocio industrial de calidad con algún tipo de barrera de entrada, bien.

El mercado de la limpieza con láser

Este estudio, realizado por la agencia Mordor Intelligence predice un crecimiento del mercado de limpieza con láser del 4.3% hasta 2028. Es un crecimiento moderado (y no parece encajar con las predicciones de Laser Photonics de doblar ventas cada año, que aparecen en el twit inicial) pero hay particularidades que pueden beneficiar especialmente a Laser Photonics.

In the United States, a major factor that has contributed to significant enhancements in laser cleaning in aerospace is the increased expenditure by the government on the US army. The United States led the ranking of countries with the highest military spending in 2021, with USD 801 billion dedicated to the military.

In January 2021, the US Navy tested laser cleaning technology on aircraft support components to safely remove corrosion and other hazardous coatings. The Fleet Readiness Center East (FRCE), a division in the US Navy, is looking to adopt laser ablation technology at the facility, replacing other traditional methods of cleaning like plastic blasting and mechanical removal methods, both of which use a significant amount of consumables, and can be dangerous to operate.

-LASER CLEANING MARKET - GROWTH, TRENDS, COVID-19 IMPACT, AND FORECASTS (2023 - 2028), Mordor Intelligence.

Tanto el departamento de defensa directamente como las empresas que trabajan para él tienen preferencia por proveedores basados en Estados Unidos, este es el caso de Laser Photonics, y si pocos de sus competidores están también basados en Estados Unidos, puede ser una ventaja competitiva.

La competencia

El mercado de limpieza con láser está bastante fragmentado. De hecho Laser Photonics (con unas ventas de menos de $5M) está entre los 5 competidores principales.

USA:

IPG Photonics: Sistema manual de hasta 1.5kW. de potencia media, gran oferta de sistemas a medida para aplicaciones industriales, se dedican a todas las aplicaciones de láseres en la industria y no solo limpieza, ventas de varios miles de millones de dólares.

Adapt Laser: Sistemas manuales de hasta 1.6kW. Trabajan para la fuerza aérea. No fabrican en Estados Unidos, son un distribuidor de cleanlaser, un fabricante europeo.

Canadá:

Laserax: Sistemas manuales de hasta 100W

EU:

P-laser: Sistemas portátiles de hasta 2kW.

Trumpf: Similar a IPG, no desarrollan sistemas manuales, adaptan sistemas estándar laser a aplicaciones de limpieza. Proyectos a medida, ventas de varios miles de millones de euros.

China:

Jeztech: Sistemas de baja potencia manuales, hasta 500W.

XT Laser: Sistemas manuales de hasta 500w

Laser Photonics es uno de tres fabricantes de sistemas de limpieza por láser en Estados Unidos y es el fabricante con los sistemas portátiles de mayor potencia del mercado.

Sumemos esto a un mercado fragmentado, y podemos tener una ventaja competitiva decente, donde competidores de mayor tamaño como Laser Photonics tienen preferencia al conseguir contratos públicos y de grandes clientes.

El hecho de tener los sistemas de mayor potencia es diferencial, porque es el área del mercado que más crece.

-De Q3 ‘22 IPG Photonics, conferencia de inversores:

Demand for low power pulsed wave lasers (<1KW) down YoY

Demand for high power pulsed wave lasers (>1KW) growing really fast, brilliant results for cleaning applications.

Los clientes

El 25% de las ventas de Laser Photonics son para el departamento de defensa norteamericano, el resto se dividen entre variedad de industrias. Me llama la atención que tienen clientes de gran tamaño, como General Electric, 3M o General Motors.

No pinta mal cuando una empresa pequeña se gana la confianza de empresas de primer nivel, algo deben estar haciendo bien.

¿Por qué existe esta oportunidad?

$LASE salió a cotizar el 30 de septiembre de ‘22, para ello han emitido 3M de acciones nuevas, que han vendido al promotor de la IPO a 5$ por acción. Inmediatamente (es decir, el mismo día que salieron a cotizar) la acción cayó hasta los $2.6. Mal negocio para el promotor (Alexander Capital, L.P.)

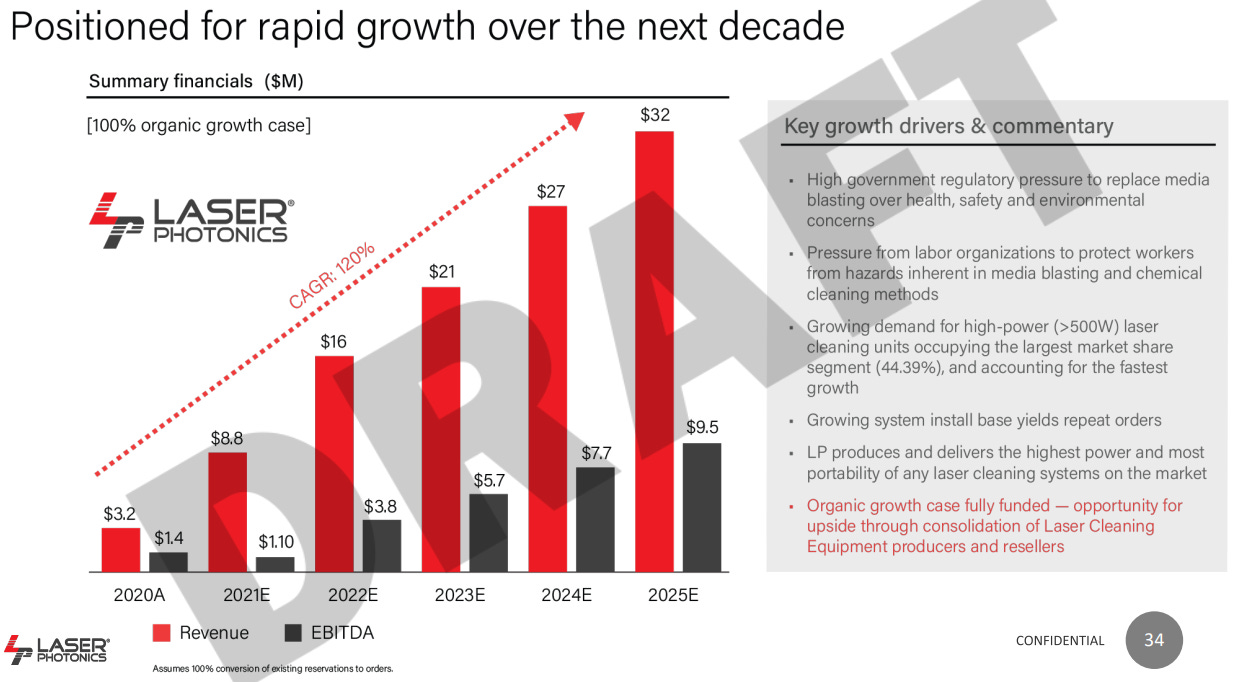

Y es que a $5, la capitalización de la empresa sería de $39M, más de 25x EV/EBITDA. Es un múltiplo exigente, aún si nos creemos el crecimiento estimado del 120% CAGR que publicó la directiva en ‘21 (más en bandera roja #1).

Ahora mismo, con la acción de Laser Photonics cotizando a 2$, podemos comprar la empresa por $15.7M, si restamos los $13.2M que tienen en efectivo (resultado de la IPO) nos quedamos con un EV de $2.5M, por una empresa que generará $1.2M de EBITDA en ‘22. Siendo el negocio de calidad que parece ser, con buenas perspectivas de crecimiento, podríamos estar ante una situación especial si no fuera por unas cuantas banderas rojas.

Retrocedamos un poco en la historia de Laser Photonics.

A mediados de ‘20, cuando Laser Photonics envía la documentación inicial a la SEC para registrarse y posteriormente salir a bolsa, la SEC contesta, pidiendo a su CEO Wayne Tupuola que explique su relación con Fonon Corporation.

Please disclose when Mr. Tupuola became your president and chairman of the board and describe his business experience during the past five years. For example, it is unclear why your disclosure does not address Fonon Corporation. Please balance your disclosure with information regarding any material delinquent filings of the identified companies, and include any appropriate risk factor. Finally, please revise to disclose briefly the specific experience, qualifications, attributes or skills that led to your conclusion that Mr. Tupuola should serve as a director in light of your business and structure. For guidance, see Item 401(e)(1) of Regulation S-K.

- Laser Photonics Corporation Registration Statement on Form 10 Filed April 30, 2020

¿Qué es Fonon?

Si buscamos un poco encontramos una web (www.fonon.com) que ya no funciona y unos cuantos informes anuales de ‘16. Y es que esta no es la primera vez que Laser Photonics es una empresa cotizada, sino que ya lo hizo en ‘15 con el nombre de su matriz:

Fonon Corporation (OTCMK:FNON).

Fonon era la empresa propietaria de la marca Laser Photonics, y además se dedicaba a la investigación con láseres. Compraron una empresa minera cotizada sin actividad, le cambiaron el nombre y salieron a cotizar en el mercado over the counter.

Su CEO era Dmitry Nikitin. Quien nos encontramos hoy en día como Managing Partner de ICT Investments (dueño del 60% de LP). Dmitry fundó Fonon en Rusia en el ‘92 y Laser Photonics en el ‘02. también es el director de ICT Investments, y por lo que parece uno de sus únicos 3 empleados. Otra es Tanya Nikitina, también directora, que sospecho que es su hija. Aunque Dmitry Nikitin no aparece como accionista directo de Laser Photonics, lo es de ICT Investments, con lo que controla la empresa indirectamente, igual que controlaba Fonon.

¿Y cómo acabó Fonon? Pues en ‘18 dejó de presentar informes trimestrales requeridos por la SEC, y en 2019 dejó de cotizar. Para los accionistas de $FNON, no acabó nada bien. Todo el negocio bajo la marca Laser Photonics se ha pasado a la empresa que cotiza hoy en día, con lo que los accionistas que invirtieron en ‘15 potencialmente lo han perdido todo.

La razón para dejar de cotizar, según informa el actual CEO Wayne Tupuola a la SEC fué problemas fiscales resultado de la actividad anterior de la empresa minera que compraron. Ni sé más detalles, ni me importan demasiado. Esta es sin duda la:

Bandera roja #1

El actual accionista mayoritario y fundador de la empresa, Dmitry Nikitin, que controla Laser Photonics a través de ICT investment ya la sacó a cotizar hace 7 años y posteriormente paró de reportar a la SEC, haciendo que la empresa dejase de cotizar y dejando a los accionistas potencialmente sin nada. Financial Shenanigan en todo su esplendor.

Por si esto no fuera poco, hay más. Venga, vamos con algunas related party transactions.

Del prospectus de la IPO:

We have an exclusive license agreement with ICT Investments, LLC (“ICT Investments”). Under the terms of the exclusive license agreement, we have a perpetual, worldwide, exclusive license to sell the Laser Photonics™ branded equipment for laser cleaning and rust removal.

¿Cómo es esta licencia? ¿Pagan tasas? ¿Las pagarán en el futuro? ¿Ante qué circunstancias podría ICT cancelar la licencia?

Además de esto:

Deuda de $267000 con ICT al 6% anual.

Alquiler de las oficinas a ICT por $180.000 al año.

Dmitry hizo a su hija Tatiana Nikitina directora de marketing en ‘20, aunque ya ha dimitido.

Estos últimos puntos no me preocupan, pero la licencia sí. Estamos ante la:

Bandera roja #2

El dueño y fundador de la empresa licencia la marca a través de la que la empresa comercializa el 100% de sus productos, a través de un acuerdo desconocido.

Vamos con la tercera.

Desde siempre, la directiva ha sido muy propensa a prometer grandes resultados. Ya en ‘15 Fonon prometía tecnología para revolucionar la humanidad (mientras vendían cortadoras láser).

A principios de ‘21, en su presentación para inversores, Laser Photonics preveía un crecimiento anual del 120% CAGR. Acabarán ‘22 con unos $5M-$6M en ventas, lejos de los $16M previstos.

También aseguran que este crecimiento orgánico está completamente financiado, lo que contrasta con la ampliación de capital hecha un año después, donde sí encuentran uso para $13M. Esta es la:

Bandera roja #3

Overpromise, underdeliver.

En cuanto a las acciones en manos de insiders, además de la propiedad indirecta de Dmitry, el CEO tiene $200 000 en acciones y la hija de Dmitry $80 000. Dmitry y su hija están comprando cantidades ridículamente bajas de acciones ($4000 y $200 respectivamente), en lo que me parecería un método para aparecer en los screeners de "compra por insiders". Eso para mi es:

Bandera roja #4

No hay insiders que compren acciones a múltiplos muy baratos.

Conclusión

El negocio de Laser Photonics creo que tiene potencial, son una empresa que ha crecido ventas los últimos años a un gran ritmo sin apenas personal de ventas y la demanda parece que está ahí. Su marca tiene una presencia de varias décadas en la industria y aparece como principal competidor en múltiples reportes. Por último el negocio de la fabricación de dispositivos láseres industriales tiene barreras de entrada y es un negocio de calidad.

Sin embargo la empresa cotiza barata por una razón. La directiva (su fundador) parece extremadamente interesada a sacar la empresa a cotizar a pesar de su pequeño tamaño, la última vez que lo hicieron el accionista minoritario se quedó sin nada y el historial con el regulador no es nada bueno (informes tarde, información que proveen errónea). Las publicaciones de la empresa parecen muy destinadas a subir el precio de la acción y para ello prometen cosas que luego no cumplen.

Ahora esta directiva tiene $13M en efectivo, y no me fio de ellos.

Veo un escenario perfectamente posible que extraigan beneficios de la empresa vía transacciones con ICT, o que usen el efectivo de la empresa para hacerla privada a un precio ridículo.

Me mantengo al margen de Laser Photonics, la seguiré de cerca, pero por ahora demasiadas banderas rojas.

Investigación futura

Redishred (KUT): Servicios de destrucción de documentos.

Duratec (DUR): Mantenimiento para empresas mineras.

Si no quieres perderte ninguna empresa ilíquida y olvidada por el mercado, recuerda suscribirte a Micro Inversores

Muy interesante la pequeña investigación sobre Fonon. Aun así por modelo de negocio, posicionamiento en el mercado y estados financieros, la empresa parece prometedora. ¿No le traería mas a cuenta a Dimitri dejarla crecer y luego ir vendiendo poco a poco sus participaciones en vez de robar el dinero de la ampliación de capital? Por otra parte, ¿No han hecho una minima due diligence desde Alexander Capital antes de entregarles 13M?