Guardias de seguridad y software polaco

Micro Caps en 10 minutos #3

Buenos días Micro Inversores!

Bienvenido a Micro Caps en 10 minutos. Si aún no estás suscrito, puedes unirte a la mejor newsletter para inversores independientes, que no temen invertir en las empresas más desconocidas del mercado. Si eres un colonizador del universo de las micro caps, este es tu sitio.

En esta sección nueva, que publicaré cada 2 viernes, podremos revisar actualizaciones de las empresas en cartera, noticias e ideas de inversión (o de no inversión). Con esto intentaré publicar contenido de forma más consistente sin limitar la newsletter solo a análisis largos de empresas.

Hoy en 10 minutos:

1 - Idea: Avante Logixx. Seguridad para el 1% más rico de Canadá.

2 - En cartera: Makolab. Contratan con cabeza, suben precios.

Idea: Avante Logixx. Seguridad para el 1%.

Avante Logixx es una idea de inversión que parte de una situación especial, una venta y privatización fallida de la empresa, que fue bloqueada por el fundador junto a uno de los principales accionistas. El resultado es que la empresa vendió una parte de su negocio de peor calidad (seguridad para negocios) y se quedó con la de más calidad (seguridad para vecindarios de alto poder adquisitivo).

La empresa canceló toda su deuda y se quedó con unos $12M en efectivo. Con un Market Cap de $20M, nos quedamos con un EV de $8M por un negocio:

Estable, resistente a crisis.

Recurrente (53% de los ingresos son suscripciones recurrentes)

Dirigido por su fundador y accionista.

En proceso de implementar medidas de control de costes, como cierre de oficinas, que deberían darnos en los próximos trimestres un EBITDA anual de $2-$3M.

Con una parte importante de gastos fijos de gestión, que no escalarán con el aumento de ingresos. Si el negocio realiza adquisiciones con los $12M que tiene en efectivo, es muy posible que los márgenes aumenten.

Aquí os dejo la Tésis original en VIC (usuario ChapterTwelveCapital): https://valueinvestorsclub.com/idea/AVANTE_LOGIXX_INC/2677184828

La parte principal de esta tésis que hace a la empresa tan atractiva es que debería empezar a generar $2-$3M de EBITDA anual, con un EV de $8M nos quedamos con un EV/EBITDA de 2.5-4. Absurdamente barato para un negocio de calidad como este.

Esta es la teoría.

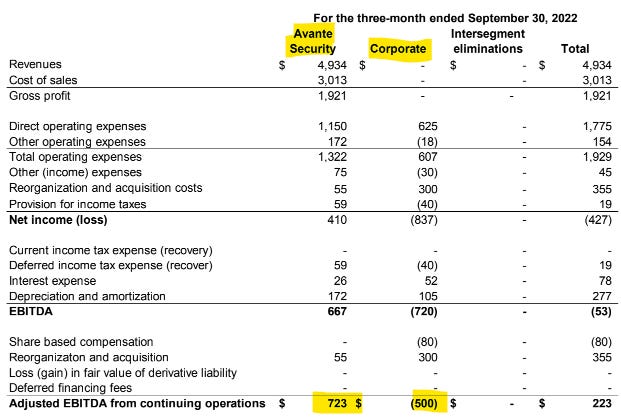

Y si vemos los últimos trimestres, la cosa no pinta mal.

En Q4 ‘21 y Q1 ‘22 ya vemos un EBITDA ajustado de unos $600K al trimestre, $2.4M anualizados. Bien.

No tan rápido.

Lo que no me gusta

En Q4 de ‘21 tenemos un ajuste por gastos de transacción relacionados con la venta de Logixx Security.

En el Q1 tenemos un ajuste positivo debido a opciones sobre la compañía que la anterior directiva tenía, y que se han cancelado con la venta.

En Q2 de ‘22, donde ya no tenemos ajustes, el EBITDA ajustado es de solo $223K. Esto me llama la atención, porque frente a Q4 ‘21, en este trimestre hemos tenido unos ingresos similares, un beneficio bruto similar y unos gastos operativos más bajos. Es posible que se hayan hecho unos ajustes demasiado optimistas en Q4.

Y estos ajustes no son nuevos en esta empresa, que parece que tiene cierto historial de pagar bien a sus CEO, tanto con paquetes de acciones como con indemnizaciones al despedirlos. En ‘17 se gastaron $450K en un paquete de acciones para el CEO, después de gastarse $582K el año anterior para echar al anterior CEO. En ‘22 se gastaron $968K en gastos de reorganización, incluyendo la indemnización del CEO en ese momento.

Una parte importante de los beneficios de los últimos años se han quedado en ajustes organizativos.

Con los márgenes del último trimestre, Avante va en camino de lograr $1M EBITDA anualizado, muy lejos de los $2M - $3M que harían esta inversión tan atractiva. Sin embargo, hay un par de cosas que creo que pueden pasar que nos acerquen a este número.

Lo que sí me gusta

Vamos con lo bueno:

Avante Security ha logrado márgenes EBITDA de entorno al 10% en el pasado, antes de las adquisiciones hechas dentro del segmento de Logixx y cuando el negocio era similar al actual. Además los ha logrado con menos escala, con lo que deberían poder incrementar precios y controlar costes hasta lograr al menos lo mismo. Con esto ya estaríamos en unos $2M de EBITDA.

El CEO actual está alineado. Emmanuel es el fundador, y ha rechazado vender sus acciones al doble del precio actual. Estas acciones son la mayor parte de su capital y las stock options que tiene están por encima del precio actual. Tiene todo el incentivo a aumentar los beneficios y usar bien el efectivo de la empresa.

La empresa tiene muy poca escala tras la venta de uno de sus segmentos, y gran parte de los gastos son corporativos.

Estos gastos muy probablemente no escalen si la empresa realiza una adquisición y aumenta su escala, lo que debería aumentar todavía más los márgenes. Una adquisición dentro del sector de la seguridad de lujo es, en mi opinión, el catalizador más importante para esta inversión.

Conclusión

Avante Logixx no parece haber logrado la reducción de costes esperada por el momento, posiblemente por la inflación de salarios. Sin embargo, si el negocio es de tanta calidad como parece deberíamos ver subidas de precios en los próximos trimestres hasta volver a márgenes EBITDA del rango del 10%. En ese caso podríamos comprar la empresa a 4x EV/EBITDA. Si hacen alguna adquisición con el efectivo que tienen podrían aumentar escala y márgenes, con lo que compraremos el negocio todavía por menos.

Qué voy a hacer

Los catalizadores están claros, y el riesgo es que el CEO actual no sea capaz de dar la vuelta a la rentabilidad de la empresa y realizar adquisiciones que creen valor. Una nano cap de este tamaño, sin apenas analistas, debería darnos al menos 1 o 2 trimestres de buenos resultados antes de que el precio de la acción reaccione de forma significativa. Voy a esperar, si Avante logra seguir mejorando su margen EBITDA (sin ajustes raros) muy posiblemente compre.

Avante, nos vemos en 3 meses.

En Cartera: Makolab. Contratan con cabeza, suben precios.

En un año en el que muchas de las mayores empresas empresas tecnológicas del mundo han pasado de contrataciones record a miles de despidos, como los 11.000 de META o los 10.000 de Amazon hay una empresa polaca que analizé el año pasado que sigue su camino sin sobresaltos, haciendo lo que habían anunciado que iban a hacer. Makolab

Análisis original de Makolab aquí, de Noviembre de 2021:

Desde el año pasado Makolab ha añadido 7 empleados a su plantilla, un 4%, nada impresionante. Lo que sí que resulta más interesante es ver que con ese incremento de empleados ha logrado incrementar las ventas en un 28% hasta 51M PLN y el EBITDA un 42%, alcanzando 4.7M PLN en los 9 primeros meses de ‘21.

Subida de precios

Makolab sigue afectada por la inflación salarial en Polonia, que en el sector IT es todavía más grave que la inflación general. El coste salarial por trabajador se ha incrementado en un 21%. La directiva se ha centrado en hacer lo que el año pasado dijo que haría, subir precios. Han subido los ingresos por trabajador un 23%.

Sospecho que la fuerte inflación de salarios es la razón por la que la empresa ha contratado a tan poca gente durante este periodo. Es complicado incrementar márgenes, con costes que crecen tan rápido y nuevas contrataciones. La empresa parece que tiene poder de fijación de precios, pero existe cierto retraso entre que un contrato se firma a un precio pactado y se ejecuta, por lo que estas subidas no son inmediatas.

Por lo que nos dice la directiva, sigue sin haber un problema de demanda y están limitados por la oferta de profesionales IT. Espero que esta situación mejore en los próximos años a medida que la inflación baje y puedan seguir creciendo personal a ritmo de doble dígito.

Incremento de márgenes

Las compañías de ingeniería de software tienen unos márgenes EBITDA del 12%-15%, que se queda un margen neto del 9%-11%. Makolab ha tenido un historial bastante volátil, lo que es de esperar de una compañía tan pequeña. Pero la media histórica no se aleja de este rango. La parte principal de la tésis de inversión en Makolab es que la empresa tiene suficiente demanda y poder de fijación de precios para recuperar al menos un margen neto del 8%, frente al 3% que lograron en ‘21. La inflación salarial no puede seguir para siempre.

Y eso es lo que parece que está pasando, el EBITDA en los 9 primeros meses de ‘22 ha sido de 4.7M PLN, un 9.2% vs un 8.2% el año pasado. No es una recuperación completa, pero son buenos resultados teniendo en cuenta la inflación.

Otros desarrollos

Makolab amplía certificaciones y busca la ISO 9001, 14001 y 45001, normativas de seguridad y calidad requeridas por muchas organizaciones para participar en proyectos.

Por otro lado, la empresa sigue desarrollando su proyecto basado en blockchain Graphchain y Makolab USA ha tenido 1.2M PLN en ventas estos nueve meses, el doble que el año pasado.

Conclusión

Todo está funcionando como lo esperado, aunque algo lento. A Makolab le cuesta un poco crecer en un ambiente de tanta inflación salarial y también mejorar márgenes. Sin embargo está logrando hacer las dos cosas moderadamente.

Qué voy a hacer

Makolab sigue estando absurdamente barata. Mantengo mi posición, que es el 10% de mi cartera. De momento no vendo nada para comprar más, no me atrevo porque percibo que la empresa tiene riesgo de concentración de clientes, si eliminaran este riesgo en el futuro, probablemente compraría un porcentaje mayor.