Desconsolidando pérdidas 2

#Micro Caps en 10 minutos #8

Buenos días Micro Inversores!

Bienvenido a Micro Caps en 10 minutos. Si aún no estás suscrito, puedes unirte a la mejor newsletter para inversores valientes, independientes, que no temen invertir en las empresas más desconocidas del mercado. Si eres un colonizador del universo de las micro caps, este es tu sitio.

Hoy en 10 minutos:

Tenderhut (WSE:THG) parte 2.

Este análisis sobre Tenderhut, una empresa de ingeniería de software que ha empezado a cotizar en el mercado principal de Polonia es la segunda parte y última parte, donde veremos el posible crecimiento futuro de la empresa, su calidad (o falta de) de negocio, directiva y valoración. Puedes encontrar la primera parte aquí:

En la primera parte de este anális dejamos claro que, al menos aparentemente, el múltiplo al que cotiza THG una vez extraemos el valor de sus negocios secundarios consolidados es conservador, de entre 4 y 8 veces beneficios. En esta parte vamos a ver si esta valoración está justificada.

Empezemos por el crecimiento.

Si queremos buenos retornos, o compramos muy barato, o compramos negocios que crecen (y si tienen que reinvertir poco, mejor).

Crecimiento

El crecimiento de las ventas de Tenderhut en los últimos 5 años ha sido del 37% CAGR. Sin embargo, como la empresa tiene varios segmentos diferenciados es interesante revisar:

Crecimiento de cada segmento:

Contribución por segmento al crecimiento total:

¿Qué obtenemos de esto?

Pues tenemos:

1 - El segmento de diseño de software, con un crecimiento orgánico algo por debajo del 20%, que se acelera hasta el 50% en ‘22 por M&A (más sobre esto a continuación). Efecto grande sobre el crecimiento total.

2 - El segmento de sistemas para laboratorios, que exceptuando el año de la pandemia, crece por encima del 20% de forma orgánica, aunque todavía tiene un efecto pequeño sobre el total.

3 - El segmento de venture building donde se engloban todas las pequeñas empresas que tiene el grupo consolidadas en su balance. Muy volátil y ha tenido un efecto negativo en el crecimiento de ‘22. El peso de sus ventas es pequeño sobre las del grupo, con lo que si siguen decreciendo el efecto sobre el total dejará de ser relevante.

Conclusión: El crecimiento real del negocio principal en ‘22 ha sido mayor del aparente, es razonable esperar un crecimiento orgánico en el rango del 15% - 20% en el futuro, además de adquisiciones.

Vamos a ver ahora las adquisiciones. No sería el primer caso donde los beneficios de un buen negocio se desperdician en adquisiciones que no generan valor para al accionista.

Coste de empleados

Las empresas de integración y desarrollo de software tienen un coste que eclipsa a todos los demás: el coste de personal. Este coste puede venir en salarios, beneficios para sus empleados o coste de servicios subcontratados (otras empresas o freelancers).

En general, estos costes varían entre el 70% y el 90% de las ventas. Si se acercan al 70% la empresa tiene muy buenos márgenes y ROIC, si se acercan al 90% no ganan dinero.

Veamos un análisis Tier II sencillo:

Los años en los que Tenderhut ha generado mejores retornos han sido en los que sus costes de empleados han estado más cerca del 70%. En ‘21 la empresa logró mantener de forma más o menos constante sus costes de empleado como % de ventas (teniendo en cuenta la aproximación que estoy haciendo con el venture building).

En ‘22 han subido pero nada disparatado teniendo en cuenta las adquisiciones.

Esto, teniendo en cuenta la inflación salarial en Polonia nos da una pista de que la empresa tiene capacidad de subida de precios. Veamos por ejemplo lo que pasó con otra que también tengo en cartera, Makolab (WSE:MLB).

Los salarios subieron muy cerca del 90% de las ventas en ‘21.

Punto bueno para Tenderhut.

Además de esto, el porcentaje de servicios subcontratados es grande en comparación con otras de mayor tamaño, esto es habitual en empresas pequeñas porque tienen variabilidad de ingresos y es más difícil reasignar empleados entre proyectos cuando tienes 100 que cuando tienes 10.000. A medida que este porcentaje baje, es razonable esperar que los márgenes suban.

Adquisiciones

En los años ‘21 y ‘22, Tenderhut ha realizado las siguientes adquisiciones, todas en el segmento de diseño de software:

Los múltiplos son atractivos, comprar negocios en un sector que crece al 10% - 15% de forma orgánica a múltiplos de 6x beneficios no está nada mal. No es necesario hacer ningún modelo para ver la cantidad de valor que se genera.

A un P/E de 6, tenemos un ROIC del 16% sin contar sinergias ni crecimiento orgánico de los negocios adquiridos. Teniendo esto en cuenta posiblemente nos acerquemos más al 20%.

Y Tenderhut ha logrado invertir 13M PLN, los beneficios de 2 años, con lo que es muy probable que puedan seguir reinvirtiendo a buenas tasas el efectivo que generen en los próximos años.

De las adquisiciones anteriores, la más cara ha sido la de Brainhint (con un múltiplo de casi 10 veces beneficios) que parece también muy razonable si nos creemos el crecimiento anterior que ha publicado la directiva de Tenderhut.

Brainhint is a start-up founded in 2017 by Michał Forystek; is a partner of Microsoft, UIPath (South African processes), Oracle and Siemens. The team consists of more than 40 people. Each year, the company grew by an average of more than 250 per cent. Sales revenue in 2021 amounted to approximately PLN 5.1 million. For comparison, the entire TenderHut group generated around PLN 61 million in revenue in 2021.

En todos los casos, son adquisiciones del tipo bolt on, donde la empresa principal se introduce en un nuevo segmento de mercado. Estas adquisiciones son las que suelen generar más valor.

Me gusta ver dos cosas:

La empresa ha emitido acciones como poco a 60 PLN, precios un 50% superiores al actual, hasta ahora la directiva parece tener buenas capacidades de capital allocation, tendrían que encontrar negocios a múltiplos muy atractivos para justificar diluir al accionista.

A partir del año ‘22 empiezan a usar al menos en parte efectivo en las adquisiciones. Me gustaría ver este porcentaje de efectivo crecer

Conclusión: Tenderhut tiene un historial de realizar adquisiciones, de hecho, de su 48% de crecimiento en ‘22 un 25% es por adquisiciones.

ROIC

Normalmente las empresas integradoras y de ingeniería de software son bastante ligeras en capital y tienen unos ROIC del rango de 30% - 40% sin incluir adquisiciones. Como no tienen forma de crecer a estas tasas de forma orgánica es habitual que bajen este ROIC hasta un 20% incluyendo adquisiciones (goodwill en el balance).

Tenderhut no es una excepción:

Conclusión: El negocio principal es de calidad, como otros negocios de mayor escala (Nagarro, EPAM) y si se demuestra que es capaz de reinvertir beneficios a ROICs como los actuales durante varios años más, es muy posible que cotice a los mismos múltiplos.

Directiva

Robert Strzelecki y Waldemar Birk fundaron Codearch en 2010, que después fué vendida al grupo SMT Software. Robert actuó como CEO de Codearch durante el periodo de ‘10 - ‘14.

En ‘14 los fundadores compraron la empresa a SMT Software y la renombraron Tenderhut y desde entonces la han escalado desde 6.5M PLN en ventas a 77M PLN.

Tras la muerte de Waldemar Birk en ‘18, Robert ejerce como CEO de Tenderhut, mientras que el hijo de Waldemar, Thomas Brik actua como miembro de la junta directiva.

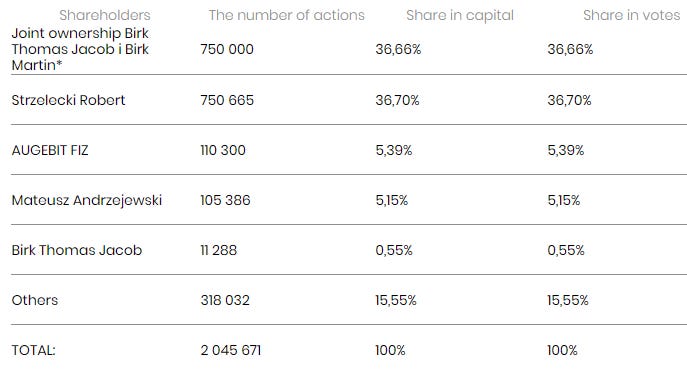

Tanto Robert Strzelecki como Thomas Birk tienen varias décadas de experiencia en el sector IT. Entre Robert y la familia Birk tienen el 73% de las acciones en circulación y no han vendido acciones desde la IPO de Tenderhut. Tampoco hay programas de compensación con acciones ni a programadores ni directivos que diluyen al accionista en exceso, las acciones que se han emitido han sido para adquisiciones.

Conclusión: La directiva tiene experiencia en el sector de varias décadas, están alineados y han demostrado buena capacidad de asignación de capital.

Valoración

Valoración rápida

Negocios del sector de Tenderhut cotizan a múltiplos superiores a 20.

P/E:

Nagarro - 22

Spyrosoft - 26

EPAM - 29

Si suponemos un múltiplo de 18 sobre el NOPAT del negocio principal en ‘22 y sumamos los 45M PLN de la rama venture building tenemos un valor por acción de 86 PLN.

¿Por qué 18? Pues menos tamaño y liquidez, podrían ser 16 o 20 y el resultado no sería muy diferente.

Podemos suponer que la rama de venture building sólo vale la mitad, a valoraciones más realistas de ‘22 y nos quedamos con una valoración de 75 PLN por acción.

Escenarios en 5 años

Haciendo un modelo DCF hasta ‘27, tendríamos una valoración de 82 PLN por acción. La empresa sigue creciendo un 15% a un ROIC del 20% y asignamos un múltiplo de salida de sólo 12x beneficios. Los negocios secundarios valen 22.5M PLN. Muy conservador, donde reinvierten con un ROIC propio de M&A pero no tienen crecimientos propios de M&A.

En un caso donde todo salga bien. Crecimiento del 20% anual con ROIC del 20%, múltiplo de salida de 18.

Valoración inversa ¿qué condiciones justificarían la valoración actual?

Suponer un crecimiento del 10% hasta ‘27, una bajada de márgen neto hasta el 8% y un múltiplo entonces de 10x beneficios.

Ah, y un valor de los venture building de 0.

Este escenario significaría una degradación clara del sector a largo plazo, donde en ‘27 se espere que el sector pare de crecer. Además de una destrucción brutal de la directiva al invertir en varios negocios que valen cero.

Puntos a monitorizar: Degradación de márgenes, adquisiciones más caras, menos crecimiento e incremento del working capital por encima del incremento de beneficios, si esto pasa podríamos estar ante el último caso.

Para acabar

He incorporado Tenderhut a la cartera. Cotiza a menos de la mitad de los múltiplos de comparables de mayor tamaño pero mismo ROIC y crecimiento. La directiva ha demostrado buenas habilidades de gestión de capital (principalmente usándolo para crecimiento orgánico, el M&A está por ver), tiene experiencia en la industria y skin in the game. El sector crece a casi un 20% al año.

Me gustaría agradecer de nuevo al siguiente usuario de Twitter la idea de THG: https://twitter.com/safe_our_souls

Totalmente recomendable seguirlo si estais interesados en acciones polacas.

Y hasta aquí la newsletter de hoy. Espero que te haya gustado.

Nos vemos en la próxima edición de Micro Caps en 10 minutos.

Dani