Desconsolidando pérdidas

Desconsolidando pérdidas

Micro Caps en 10 minutos #7

Buenos días Micro Inversores!

Bienvenido a Micro Caps en 10 minutos. Si aún no estás suscrito, puedes unirte a la mejor newsletter para inversores valientes, independientes, que no temen invertir en las empresas más desconocidas del mercado. Si eres un colonizador del universo de las micro caps, este es tu sitio.

Hoy en 10 minutos:

1 - Análisis rápido: Tenderhut (WSE:THG)

2 - HAV Group (OSL:HAV) consigue otro contrato.

3 - Otras noticias de twitter.

Idea rápida: Tenderhut

Me gustaría agradecer al siguiente usuario de Twitter la idea de THG: https://twitter.com/safe_our_souls

Totalmente recomendable seguirlo si estais interesados en acciones polacas.

Tenderhut es un negocio rentable que ha crecido sus beneficios un 37% CAGR los últimos 5 años, estos beneficios están siendo enmascarados por varios negocios secundarios del estilo start up que todavía pierden dinero. La directiva ha levantado varias rondas de financiación y tiene intención de sacar a cotizar alguno de estos negocios, lo que haría aflorar este valor oculto, tanto en la cuenta de resultados (eliminando pérdidas actuales) como en el balance (transformando en efectivo parte del valor de estos negocios).

Creo que Tenderhut es una inversión con muchas posibilidades de generar retornos superiores al 20% anual porque el valor de sus negocios secundarios es el 50% de la capitalización, y estamos comprando el negocio principal por 4-8x beneficios.

Las acciones de THG cotizan por debajo de su IPO en ‘21.

Descripción

Tender Hut es una compañía de software polaca que se dedica a proporcionar servicios de integración IT y programación para pequeños y medianos negocios. Sus ventas han crecido un 36% CAGR los últimos 5 años, mientras que el EBIT lo ha hecho un 37% CAGR. Cotiza a 86M PLN y un EV de 77M PLN. En ‘22 ha tenido ventas de 77.7M PLN unos beneficios netos aproximados de 5.5M PLN, cotiza a P/E 14 excluyendo efectivo.

Estos beneficios, sin embargo, incluyen pérdidas de varias empresas consolidadas en el balance y que están todavía desarrollando sus productos digitales. Estas start up funcionan de forma independiente al negocio principal y ya han levantado rondas de financiación, por lo que el efecto sobre el negocio principal será limitado en el futuro y deben ser valoradas de forma independiente.

Me explico, os prometo que ni EBITDAs ajustados ni magia negra.

Estructura

Para entender mejor esto veamos cómo se estructura la empresa y hagamos una valoración por partes. Sus servicios se organizan en:

Servicios de programación, diseño de UI para aplicaciones y marketing digital (74%)

Servicios de integración de software del proveedor “Thermo Fisher” en laboratorios. (16%).

Otros negocios en desarrollo, start-ups. (10%)

En el punto 3 está la diferencia entre la valoración a primera vista de TenderHut y la real, de su negocio principal (puntos 1 y 2, con el 90% de las ventas). TenderHut consolida en su balance estas empresas:

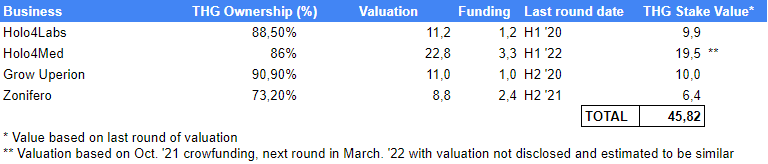

Holo4Labs Sp. z.o.o - Sistemas de realidad virtual para laboratorios basados en Microsoft HoloLens.

Holo4Med Sp. z.o.o - Similar al anterior pero dirigido a hospitales.

Grow Uperion Sp. z.o.o - Aplicaciones para motivación de empleados transformando tareas diarias en juegos.

Zonifero, Sp. z.o.o - App para gestión digital de oficinas, permitiendo reservar salas o encontrar a compañeros de trabajo en tiempo real.

Todos estos productos están en fases muy tempranas, con lo que apenas generan beneficios y sí gastos. En ‘22, entre todos ingresaron 7M PLN y tuvieron 6.8M PLN de pérdidas (datos anualizados a partir de Q3 ‘22). Estas pérdidas eclipsan los beneficios del negocio principal.

Si eliminamos estas pérdidas, los negocios principales han proporcionado un 10.5% de margen neto en ‘21. 6.4M PLN de beneficios.

Valorar estas start ups no es complicado, afortunadamente todas han recibido rondas de inversión, tanto por crowdfunding como de inversores institucionales.

Las acciones de THG en sus otros negocios valen 46M PLN basándonos en la última valoración de inversores. Esto dejaría el negocio principal cotizando por 31M PLN o 4.2 P/E.

Este valor no se muestra en el balance porque están consolidados, aflorará en caso de que empiecen a cotizar o sean vendidos. La directiva de THG ha expresado su intención de sacar a cotizar a Holo4Med y a Zonifero, aunque posiblemente lo retrasen dada la situación actual del mercado.

Incluso tomando esta valoración como excesiva (lo cual es perfectamente posible teniendo en cuenta el frenesí del ‘20 y ‘21) y reduciéndola en un 50% nos dejaría con un EV de 54M y un P/E de 7.3

En mi opinión, demasiado poco para un negocio que crece a más del 30% anual.

Pero, todavía nos queda analizar las adquisiciones, la directiva, el sector, y algunos escenarios de valoración.

Todo esto en la siguiente edición de Micro Caps en 10 minutos.

Aquí te dejo el botón para suscribirte si no quieres perdérselo (y si quieres hacerme muy feliz).

En cartera: HAV recibe nuevos contratos

En la última edición de esta newsletter te comenté que HAV Group había conseguido dos contratos nuevos..

Pues bien, ha recibido otro más, para dos barcos:

Entre todos estos contratos podríamos estar entre 200-300M NOK de backlog extra, un buen paso para acercarnos a las ventas de ‘21, que nos dejarían la empresa cotizando a 3x EBIT.

La acción ha subido un 20% desde entonces. Para que digan que invertir en micro caps no da alegrías de vez en cuando.

De Twitter

Tésis muy bien estructurada de GEE Group (NASDAQ:JOB). Totalmente recomendable.

Hilo de Sebastian acerca de situaciones especiales. El caso de centrotec me parece muy interesante.

Nano Cap china que fabrica útiles y consumibles para viajes, cotizando a P/E 3, dividendo del 10% y con inversor activista.

Algunos memes sobre globos chinos.

Y hasta aquí la newsletter de hoy. Espero que te haya gustado.

Nos vemos en la próxima edición de Micro Caps en 10 minutos.

Dani