Cartera y energía offshore

Micro Caps en 10 minutos #9

Buenos días Micro Inversores!

Bienvenido a Micro Caps en 10 minutos. Si aún no estás suscrito, puedes unirte a la mejor newsletter para inversores valientes, independientes, que no temen invertir en las empresas más desconocidas del mercado. Si eres un colonizador del universo de las micro caps, este es tu sitio.

Hoy en 10 minutos:

1 - Actualización de cartera: marzo de 2023

2 - ININ Group, situación especial

3 - Mercado de las offshore supply vessels

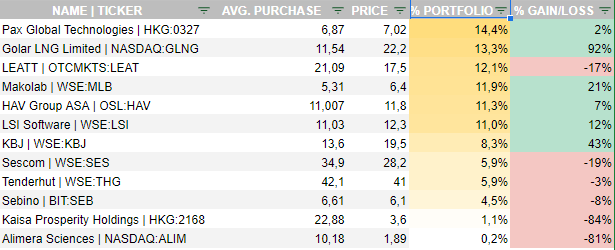

Cartera en marzo de 2023

Posiciones:

Transacciones:

Rentabilidad:

La rentabilidad de la cartera desde la actualización de enero ha sido del +2.0%.

He vendido todas las acciones de GEE Group. La razón detrás de esto es la negativa de la directiva a recomprar acciones en la última conferencia de inversores. Han expresado su intención de seguir realizando adquisiciones, aun cuando la acción cotiza a 5 veces beneficios. Me parece que no están alineados con los accionistas y veo un riesgo claro de que destruyan capital comprando negocios a precios elevados. Parece que su incentivo ahora mismo son los bonus, que se basan en beneficios y no en beneficios por acción.

En el lado de las compras, tenemos a Tenderhut, donde voy añadiendo acciones poco a poco, teniendo en cuenta la poca liquidez. Si no has visto la tesis rápida sobre Tenderhut, aquí te la dejo. Sin duda me parece que tiene mucho potencial:

La compra más importante es HAV Group, donde he seguido añadiendo a medida que he tenido liquidez. Con algo de mal timing, porque he añadido por encima de 11 NOK, cuando ha estado mucho tiempo por debajo de 9 NOK. Pero bueno, no somos traders.

Si te interesa HAV Group, más sobre su mercado en el punto 3 de este artículo.

Además de estas transacciones, he comprado una posición cercana al 8% de la cartera en ININ Group, que he cerrado a los pocos días, ¿qué ha pasado?

ININ Group, situación especial

ININ GROUP (ININ) tiene una capitalización de mercado de 310M NOK. La empresa tiene dos líneas de negocio, la primera (ELOP Technology) desarrolla un sistema para inspección no destructiva de estructuras de hormigón y todavía genera pérdidas. La segunda es un negocio de servicios industriales, centrado en la industria del ferrocarril. Esta línea de negocio es rentable.

En febrero la directiva de ININ ha anunciado que han recibido una oferta de compra por ELOP de $30M. Esta oferta genera una situación bastante especial:

El resultado es que pagamos 310M NOK por:

312M NOK en acciones del comprador de ELOP. La venta es 100% en acciones.

97M NOK en efectivo + 50M NOK en crédito por recibir.

Un negocio de mantenimiento y servicios industriales con un EBIT de 30-40M NOK.

No es difícil ver que si valoramos las acciones del comprador de ELOP por su valor de transacción y el negocio de servicios a unas 6 veces EBIT, tenemos un valor de 2 veces el precio actual.

Y parece que la directiva también cree que la empresa está infravalorada, porque han estado comprando acciones (en total 7M acciones de los 123M en circulación). Esto, unido a la recompra del 5% de las acciones por la empresa, nos proporciona todos los ingredientes de una situación especial.

Sin embargo, tras comprar una posición del 8%, decidí venderla a los pocos días. La razón principal es este anuncio de la directiva donde cambian la estructura de la empresa a una sociedad de inversión.

El equipo directivo ha montado otra empresa, de la que son dueños, y va a cobrar tarifas de gestión a la empresa principal. Estas tarifas están todavía por definir pero serán en función de la facturación, compras y ventas realizadas, y rentabilidad para los accionistas. Por ejemplo, han establecido una tarifa del 20% sobre toda rentabilidad por encima del 8%.

Ah, y además de esto se aprueban stock options que diluyen un 7.5% al accionista en 3 años.

¿Toda la alineación que comentaba sobre la directiva? Bien, pues aquí se pierde. No quiere decir que la oportunidad deje de proporcionar upside, pero el margen de seguridad de “si la venta no se realiza, me quedo con un negocio de calidad gestionado por sus dueños” ya no está ahí.

Conclusión: Prefiero vender y asignar la posición a otras oportunidades. Seguiré vigilando la compañía.

Mercado de las offshore supply vessels

En la segunda edición de Micro Caps en 10 minutos: “Tejados y barcos” introduje el caso de HAV Group, una empresa de diseño de barcos ecológicos, sistemas de propulsión marinos eléctricos y de hidrógeno y equipamiento de limpieza de agua. Uno de los mercados principales para HAV es el diseño de offshore supply vessels (OSV). Estos buques se utilizan durante el montaje y operativa de plataformas petrolíferas y estaciones eólicas marinas.

Pues bien, resulta que el mercado de la energía offshore es muy interesante, tanto oil and gas (O&G) como eólica marina. Dos mercados que no tienen nada que ver, pero que esperan alto crecimiento los próximos años.

Recomiento revisar las últimas dos ediciones de Insiders de la semana, verás que las empresas relacionadas con estos dos sectores repiten consistentemente en la lista de compras de insiders. Parece que tenemos una tendencia.

Veamos de qué va todo esto.

Offshore supply vessel para oil and gas

Este ha sido el mercado principal de HAV hasta ‘17, donde podemos observar una bajada muy acusada desde picos de producción en ‘13.

Comparemos esto con los ingresos de uno de los mayores operadores del mundo de OSV para O&G, Tidewater (NYE:TDW):

La alta inversión en proyectos offshore, soportada en los altos precios del barril de petróleo (por encima de $100 desde ‘11) se tradujo en una alta demanda de barcos de servicio para las plataformas petrolíferas.

Los daily rates alcanzaron picos de $18k en ‘15.

Entonces los precios del petróleo cayeron hasta mínimos de $32 / barril y los proyectos offshore se cancelaron.

Los daily rates alcanzaron mínimos de $9500 para Tidewater en ‘19.

Esto, combinado con la baja utilización de la flota, causó que los ingresos de TDW cayeran un 80% desde máximos. Esta situación se ha mantenido durante la pandemia, los precios del petróleo por debajo de $50 - $60 hacen inviables los proyectos offshore.

Sin embargo, parece que esto empieza a cambiar, desde la guerra de Ucrania los precios del barril de brent han vuelto a superar los $100, los proyectos offshore se reactivan y vuelven las exploraciones.

¿Cuál es el resultado?

La utilización de la flota sube, y los daily rates de TDW se han incrementado un 32% YoY en Q3 ‘22, sobrepasando los $13K (valores que no se veían desde ‘16).

¿Qué viene ahora?

Todo indica que venimos de un periodo valle de ciclo para los operadores y constructores de OSV para O&G. Empresas como TDW llevan 8 años perdiendo dinero, esto normalmente va de la mano con incremento de desguace de barcos y flotas viejas.

La flota de TDW tiene una edad media de 12.2 años, comparado con los 5.7 en ‘12.

En el mercado de futuros, el brent cotiza a unos $70 en ‘26 y los costes de producción offshore se estima que han bajado hasta $43/barril.

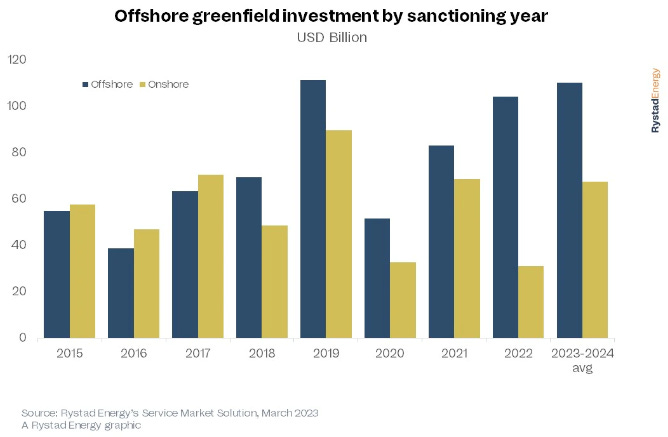

La firma de análisis Rystad Energy ha publicado un informe que predice un retorno a la inversión en este sector, con $200B invertidos hasta ‘25.

The offshore oil and gas (O&G) sector is set for the highest growth in a decade in the next two years, with $214 billion of new project investments lined up. Rystad Energy research shows that annual greenfield capital expenditure (capex) broke the $100 billion threshold in 2022 and will break it again in 2023 – the first breach for two straight years since 2012 and 2013.

-Rystad Energy

Si los precios del barril de brent siguen como ahora, es muy probable que veamos nueva inversión en plataformas offshore. Esto, unido a una flota envejecida probablemente cause otro ciclo de alta demanda de OSV.

El mercado no pinta nada mal los próximos años.

Offshore supply vessel para viento

Desde ‘20 HAV ha empezado a diseñar OSV para el sector de la energía eólica offshore. ¿Qué oportunidades tiene en este sector?

Echemos un ojo al estudio del Departamento de Energía de EEUU de ‘22 donde se nos presentan las proyecciones de este mercado.

Global offshore wind energy deployment is forecast by 4C Offshore and BloombergNEF to increase globally to about 260 GW or more by 2030 (4C Offshore [2022]; BloombergNEF [2021]) and the number of countries currently generating from offshore wind is expected to double over the next decade (Ferris 2022).

Europe is expected to hold 45%‒50% of the total installed global offshore wind capacity by 2031.

The estimated levelized cost of energy (LCOE) for fixed-bottom projects commissioned in 2021 has declined to $84/megawatthour (MWh) on average, with a range of $61/MWh to $116/MWh globally. Industry experts estimate that levelized cost of energy will be $60/MWh on average by 2030.

-Energy.gov study

Otros estudios nos muestran una perspectiva similar, como el realizado por DNV, empresa consultora de energía y transporte marítimo.

In Europe 50% of electricity will come from wind

From today to 2050, wind capacity will grow 9-fold, onshore wind 7-fold, and offshore wind 56-fold. LCOE for fixed and floating offshore wind reduces 39% and 84%, respectively, in our forecast period. Even relatively mature onshore wind sees cost reductions of 52%. These developments fuel the rise of on-grid wind from 1,600 TWh/yr in 2020 to 19,000 TWh/yr in 2050. By 2050, wind will provide almost 50% of on-grid electricity in Europe, and 40% in North America and Latin America.

Grid electricity from wind increases from 1.6 PWh/yr in 2020 to 19 PWh/yr in 2050, with Greater China, Europe and North America leading in output, and OECD and Latin America growing sharply from 2030. Europe and OECD Pacific will have the highest shares of offshore wind.

Predicen un incremento de 56x hasta ‘50 de la capacidad instalada de viento offshore.

Tenemos un mercado potencial que se multiplicará x5 hasta 2030, donde Europa tendrá una participación del 50% y con proyectos en construcción por un 50% de la capacidad existente. Si esto no es crecimiento, no sé lo que es.

Otros estudios coinciden, la firma Rystad Energy predice que la inversión en viento offshore será de $102B en ‘30, en comparación con los $42B invertidos en ‘21.

Y hasta aquí la newsletter de hoy. Espero que te haya gustado.

Nos vemos en la próxima edición de Micro Caps en 10 minutos.

Dani