Análisis | Leatt. The Science of Thrill

Micro Inversores #5

Leatt (OTCMKTS: LEAT) se dedica a la venta de elementos de protección para ciclismo y motociclismo offroad. Lleva casi dos décadas vendiendo protectores de cuello, y ahora está capitalizando su reputación en el sector para expandirse a otras líneas de productos.

Si quieres recibir estas tésis por correo, puedes suscribirte a esta newsletter aquí.

He hecho también una versión video - podcast de esta tésis, puedes encontrarla (y seguirme 😏) en estas plataformas:

Disclaimer: Haced vuestra propia investigación. El autor de este post (es decir, un servidor) tiene una posición en esta empresa, que además es poco líquida.

1. Puntos clave

Crecimiento 2016-2021 del 33% CAGR.

Crecimiento de 88% en Q1 ‘22

Apalancamiento operativo, márgenes crecen con las ventas.

ROIC de >50%.

Sin deuda

Los Insiders tienen el 36% de la empresa.

Cotiza a P/E LTM de 8.9 y P/E estimado de 2022 de 7.

Retorno esperado: 40% CAGR en 4 años.

Catalizador: Mantenimiento de crecimiento anterior. Incremento de márgenes. Re-rating por incremento de tamaño, cotización en Nasdaq.

Oportunidad de comprar una empresa dirigida por su fundador, que lleva varias décadas desarrollando productos de protección para ciclismo offroad. Negocio en sector con vientos de cola, que roba cuota de mercado cotizando a múltiplos que suponen cero crecimiento en el futuro.

2. ¿Por qué existe esta oportunidad?

Micro cap de $ 120M en el mercado OTC.

Poco seguida por analistas.

Poca liquidez, $20.000 - $80.000 al día.

Contracción de múltiplos por fin de efecto pandemia, que ha beneficiado a las empresas del sector de deportes al aire libre. Este efecto no se muestra en los fundamentales de Leatt, que sigue creciendo y robando cuota de mercado.

3. Riesgos

Pérdida de percepción de marca: Si Leatt no sigue innovando su imagen de marca se puede degradar, esto posiblemente cause una reducción de los márgenes.

Problemas de cadena de suministro: Leatt fabrica en China, futuros problemas de cadena de suministro como los que ha tenido podrían impactarle.

Reducción de márgenes brutos: Leatt tiene distribución propia en EEUU, sin embargo trabaja con distribuidores en otros mercados, lo que le provoca tener márgenes inferiores. Leatt puede mejorar esta situación incrementando su capacidad de distribución en esos mercados y vendiendo directamente al consumidor en su web.

Estudios que invaliden alguna patente de Leatt: Si algún estudio pone en cuestión la efectividad de los sistemas de protección de cuello o el Turbine 360º de los cascos, se podría empeorar la imagen de marca de Leatt.

Pérdida de alineación entre los directores de Leatt y los accionistas: Compensación actual de los directores alta,$700k/año en caso de Dr. Leatt, aún es pequeña en relación a sus acciones.

Leat se dedica a la venta de elementos de protección para ciclismo y motociclismo offroad. Es un negocio sencillo y sin barreras de entrada en cuanto a certificaciones o producción, sin embargo sí tiene como barrera de entrada un elemento de confianza del cliente.

Nadie elige una marca de cascos desconocida por ahorrarse un 15%. Y menos el tipo de usuario habitual que compra los productos de Leatt, que ya veremos durante esta Tesis que tiene el dinero y las ganas de gastar en su hobby.

Sin ser un negocio con pocos competidores (los hay, con cuotas de mercado pequeñas y con productos más o menos nicho) el precio no es el primer elemento diferencial en el que se fija el cliente.

Esto, unido a la valoración actual de la empresa, hace que no haya que suponer apenas crecimiento futuro para que nuestra inversión nos dé un retorno más que aceptable. Y el crecimiento está ahí.

4. ¿Qué hace la empresa?

Leatt es una empresa de protecciones "Head to Toe". Es un término que no había escuchado hasta empezar a investigar sobre la empresa. A diferencia de otros competidores, Leatt dispone en su gama de productos de todos los elementos necesarios para que puedas hacer Mountain Bike o Motociclismo offroad con seguridad.

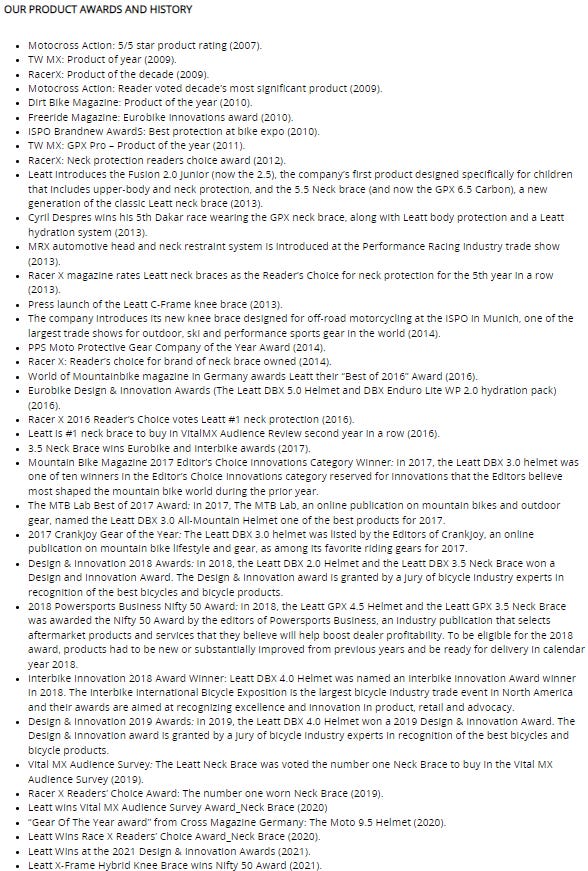

Leatt es una empresa innovadora, sus productos han tenido un largo historial de premios:

Protectores de cuello:

No los pongo primero porque sean, a día de hoy, el producto más vendido por Leatt. Sin embargo sí son lo que dió origen a la compañía. Sirven para proteger el cuello de movimientos extremos.

En una caída, limitan el rango de movimiento del cuello reduciendo lesiones cervicales graves.

La efectividad de este elemento no está probada en una gran cantidad de estudios científicos, el más extenso es un estudio semiempírico realizado por EMS Action Sports. EMS es un servicio de ambulancias especializado en deportes de acción como el motocross. El estudio encontró una clara efectividad de los protectores de cuello y es citado por la propia Leatt en sus páginas de producto.

EMS Action Sports: https://www.actionsportsems.com/case-study-neck-brace

Sin embargo, el estudio de EMS no es formal y no está publicado en ninguna revista “peer reviewed”. Es decir, no podemos considerarlo evidencia fiable. Leatt ha hecho estudios propios, que usan una metodología más científica, pero tampoco se ha publicado en ninguna revista revisada, con lo que tenemos que cogerlos con cuidado:

Estudio propio de Leatt: https://leatt-cms-image.s3.amazonaws.com/2.3.4+White+Paper.pdf

Como punto positivo hacia la efectividad de estos sistemas, los protectores de cuello también se usan en la Formula 1, donde el sistema HANS hace una función similar.

Por otro lado, aunque Leatt tiene la mayor parte de la cuota de mercado en estos sistemas, otras marcas reconocidas como Alpinestars también los han desarrollado, lo que me hace confiar en su efectividad.

Conclusión: Los datos de efectividad de los protectores de cuello están sujetos a cambio y son un riesgo, más que para las ventas de Leatt (ya veremos que los protectores no representan ya una parte tan significativa de las ventas) para su credibilidad. Algunos estudios independientes son buenos, y otros no encuentran evidencia de reducción de lesiones (tampoco la niegan, simplemente no la pueden confirmar con la metodología utilizada). El mayor estudio realizado, aunque encuentra evidencia clara de efectividad, está basado en evidencia anecdótica y no cumple con los estándares de publicaciones científicas. Por otro lado, de confirmarse esta efectividad por otros estudios independientes, el uso de protectores de cuello podría extenderse. No veo como algo probable que se demuestre efectividad nula de este tipo de protectores debido a:

Leatt no es la única marca que los comercializa, otras marcas reconocidas los han desarrollado.

Sistemas similares se utilizan en otros deportes de riesgo.

Cascos:

Los cascos de Leatt se diferencian de otros cascos en el mercado por una tecnología propietaria que utilizan, el “Turbine 360º”. Unos elementos flexibles en el interior del casco permiten que la cabeza rote con respecto a la parte exterior. Además de absorber impactos lineales, se absorben impactos laterales que generan rotación de la cabeza.

¿Es esta tecnología algo revolucionario? No necesariamente. ya hay en el mercado otra tecnología que hace algo similar, de la empresa sueca MIPS.

MIPS no fabrica cascos, sino que licencia su patente a otros fabricantes (de hecho, a la mayoría de grandes fabricantes). Leatt ha decidido no usar la tecnología de MIPS, con lo que no depende de un tercero, ni tiene que pagar royalties. No he encontrado ningún estudio que compare las dos tecnologías, con lo que a priori ambas hacen lo mismo. Según la propia Leatt, la tecnología Turbine 360ª, a diferencia de MIPS, también absorbe impactos lineales.

MIPS y Turbine 360º no son las únicas tecnologías en el mercado, hay otras marcas que desarrollan sus propias soluciones, aunque menos conocidas. Parecen diferentes formas de llegar al mismo resultado. Todas son, como mínimo, válidas ya que los cascos tienen que pasar las mismas certificaciones (ASTM F1952 en caso de los de bicicleta y ECE 22.06 en caso de los de moto).

Más información sobre la tecnología Turbine 360º en el white paper de Leatt: https://b2b.leatt.com/amfile/file/download/file/1024/

La aceptación de esta tecnología está todavía por probar, pero si es un competidor para MIPS, Leatt podría licenciarla en un futuro.

Protección corporal:

Desde 2010, cuando empezaron a fabricar los primeros protectores corporales, la oferta de Leatt se ha ido ampliando. Pecho, piernas, codos, rodillas, zapatos, muñecas. Tienen una oferta completa de equipamiento para todo el cuerpo.

Otros:

Gafas y prendas de vestir tanto para bicicleta como motociclismo offroad. Poco a poco van representando un porcentaje significativo de las ventas. Son un buen indicador de la imagen de marca, ya que la marca es un factor clave a la hora de comprar estos elementos que no aportan un extra de seguridad.

5. Historia de Leatt

La historia de Leatt comienza en 2001 cuando Dr. Leatt es testigo de un accidente de MTB que resulta en la muerte de uno de sus amigos debido a una lesión cervical. En ese momento decide diseñar un protector de cuello para evitar este tipo de lesiones.

Venden el primer protector en 2004, y la empresa se convierte en líder para ese producto nicho. No es hasta 2011 que comienzan a desarrollar otros productos.

Pese a que Leatt es un competidor pequeño en el mercado para la mayoría de productos que vende (ya veremos cuotas de mercado en un rato), hay que tener en cuenta que lleva en el mercado desde 2004. Ha tenido tiempo de generar una imagen de marca respetada en la comunidad.

6. El mercado

Con respecto al mercado en el que opera Leatt, podemos hacernos un par de preguntas. Por un lado, ¿cuánto va a crecer o decrecer el mercado en el que trabaja Leatt? y por otro lado ¿cuánto tiene ya Leatt de ese mercado?

Crecimiento orgánico

He encontrado varios estudios que analizan el crecimiento del mercado de protecciones para Mountain Bike como para motociclismo offroad.

En este estudio de Tech Navio se prevé un crecimiento del 4.6% CAGR para el mercado de equipamiento MTB hasta 2026. Esto está en línea con este estudio de Grand View Research que prevé un crecimiento del 4.6% para el mercado de equipamiento para ciclismo en general. El crecimiento del mercado de protecciones para motociclismo (no offroad, en general) se prevé en un 6.4% en este estudio, también de Grand View Research.

Conclusión: Los estudios disponibles son concluyentes en que se espera un crecimiento del 4%-6% en los mercados en los que opera Leatt. Estamos ante una situación con ligeros vientos de cola.

Cuota de mercado de Leatt

Leatt es líder en cuota de mercado en un producto, el protector de cuello. En el resto de productos su cuota de mercado es relativamente pequeña. Vamos por partes:

Motociclismo offroad. Estudio: 2021 Racer X Readers' Choice Survey

Protector de cuello: 52%.

Cascos: 2.7%.

Botas: 1.6%.

Jerseys: 1.3%.

Pantalones: 1.1%.

Guantes: 2.3%.

Gafas: 3%.

Protector de pecho: 15.8%

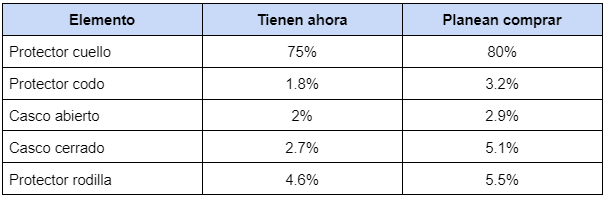

Mountain Bike. Estudio: Pinkbike annual survey 2021. Este estudio es interesante porque plantea a los encuestados no solo qué marca tienen actualmente, sino cual planean comprar.

Estos datos encajan con otro estudio independiente. 2021 South African Mountain Biking Survey, por Garmin.

Conclusión: Leatt tiene una alta cuota de mercado de protectores de cuello, donde ha sido líder durante años. El resto de productos de la empresa, que representan el 82% de las ventas en 2021 tienen cuotas de mercado pequeñas, en el rango del 1% - 5%. No solo esto, sino que esas cuotas de mercado están aumentando a ritmos elevados. Leatt está robando cuota de mercado, lo que es sin duda una buena señal.

¿Quién compra?

Los estudios anteriores también nos dan una visión del cliente medio de Leatt, y del mercado de protecciones para MTB y Moto offroad.

Motociclismo offroad. 2021 Racer X Readers' Choice Survey

Mountain Bike. Pinkbike annual survey 2021

Conclusión: El público que compra este tipo de protecciones tiene un poder adquisitivo alto, se gasta varios miles de dólares al año en bicis o motos y lleva practicando estos deportes muchos años. No estamos ante público principiante.

La sensibilidad al precio será menor frente a otros factores, como reputación de marca o calidad percibida de las protecciones. El cliente tiene el dinero para gastar, y quiere gastarlo en su hobby, la diferencia entre un casco de 200$ o 300$ posiblemente no sea el punto clave en su decisión de compra.

7. Ventas y beneficios

Una imagen vale más que mil palabras.

Crecimiento

Leatt ha tenido un crecimiento muy alto los últimos 5 años. Este crecimiento se ha acelerado mucho a medida que han introducido productos, frente a su oferta original de protectores de cuello, lo que me hace pensar que están capitalizando una imagen de marca construída durante muchos años. Muchos clientes puede que no estuviesen listos para comprar un protector de cuello, ya que es una protección bastante extrema, pero sí conocían la marca y tenían una buena opinión de ella.

Leatt creció en el rango del 20% - 30% desde 2017 a 2020, y luego un 88% en 2021. El Covid evidentemente ayudó, como a muchas otras empresas que dependen de actividades al aire libre. De hecho, de aquí viene uno de los argumentos bajistas frente a esta empresa, que se la considera una beneficiaria de la pandemia, y que volverá a ventas anteriores una vez pase el furor. Creo que esto no es razonable, por los siguientes puntos:

La intención de compra, que hemos visto en el punto anterior, nos indica que Leatt es una marca demandada, no va a la cola del sector.

El crecimiento de actividades al aire libre se prevé que siga.

Leatt sigue creciendo en 2022, en el Q1 han registrado un crecimiento de ventas del 88%, la pandemia ya ha acabado.

El cliente de Leatt, como hemos visto, no es el amateur que empieza a hacer MTB durante el covid, son clientes que llevan varios años (en ocasiones décadas) practicando el deporte. La pandemia posiblemente ha hecho que practiquen y gasten más en su hobby, pero estos clientes no van a desaparecer.

Mix de ventas

Los protectores de cuello son una parte residual de las ventas en la actualidad (un 6% en 2022 Q1). No porque sus ventas hayan decrecido, que no lo han hecho, pero se mantienen constantes. Esto tiene sentido ya que es un producto nicho y ya hemos visto que en MTB tienen un 75% de la cuota de mercado y en Moto un 52%. El crecimiento será limitado.

Son una parte residual de las ventas porque el crecimiento de los otros productos ha sido enorme:

Las ventas de cascos, por ejemplo, han crecido un 269% en Q1 ‘22 frente a Q1 ‘21.

Márgenes de beneficio

No voy a perder mucho tiempo intentando predecir el crecimiento de márgenes futuros. Pero al ver los márgenes de Leatt vemos dos cosas.

El margen bruto se ha deteriorado. El CEO lo ha explicado en la última conference call, los protectores de cuello tienen un mayor margen de beneficio bruto, por lo que al reducirse su peso, este se ve afectado. No deberíamos ver mayor degradación porque los protectores son un 6% de las ventas. Además de esto, Leatt en los EEUU usa su propia distribución, mientras que en otros mercados usa distribuidores externos, en estos sectores tiene peor margen. Leatt tiene oportunidad para mejorar márgenes en el futuro incrementando su red de distribución propia (en Europa, por ejemplo) y vendiendo directamente al consumidor online.

El beneficio neto se ha incrementado. Se diluyen los gastos fijos. Ni el R&D ni otros gastos generales han escalado con las ventas. En 2021 el margen neto ha sido de un 17,5% y el bruto de algo más de un 40%. Creo que es posible que Leatt llegue a un 20% de margen neto pero no supondré mayor incremento porque realmente es difícil predecir si van a tener que gastar más en marketing para incrementar las ventas.

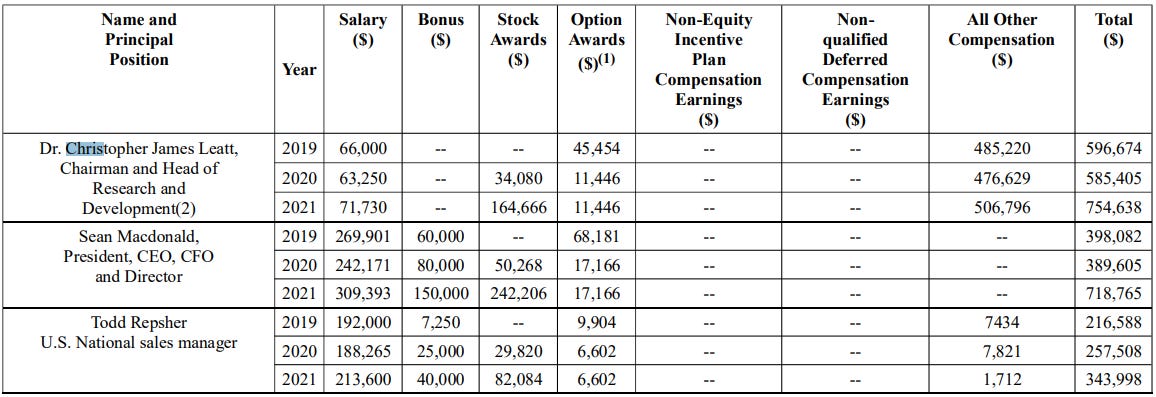

8. La directiva

Dr. Chris Leatt, el fundador de la empresa, es Chairman y director de R&D. Tiene el 36% de la empresa, unos $43M.

Sean Mcdonald, el CEO, presidente y CFO lleva en Leatt desde 2010. Tiene más de una década de experiencia en empresas del sector deportivo. Tiene el 5% de la empresa, unos $6M.

La compensación tanto del CEO como del Dr. Chris Leatt es relativamente alta:

Por otro lado, Dr. Chris Leatt ha informado de su intención de vender 200.000 acciones este año. Un 10% de sus acciones.

Varios directivos tienen una buena cantidad de stock options sin ejecutar, lo que refuerza la confianza que tienen en que la acción suba a largo plazo:

Pese a la abundante remuneración del equipo directivo, creo que son clave para el desarrollo de la empresa. El Dr. Chris Leatt fundó la empresa hace casi 20 años al presenciar un accidente de ciclismo mortal, y sigue al mando del equipo de R&D, que ha demostrado ser capaz de innovar en varias líneas de producto, robando cuota de mercado a muchas otras marcas establecidas. Podemos saber algo más sobre la historia de Leatt en esta entrevista a su fundador:

Shaun Simpson, Dr Chris Leatt + Adam Wheeler Interview

Conclusión: Los directores de Leatt están alineados con la empresa, su fundador tiene más de 50 veces su compensación anual en acciones, y su CEO más de 9 veces. El CEO recibe gran parte de su salario en acciones que no está vendiendo. Las compensaciones son elevadas pero razonables teniendo en cuenta el crecimiento que ha tenido la empresa, es un punto a revisar en el futuro.

9. Valoración

Precio acción: $21.1

Market Cap: $122M

Enterprise Value: $120M

P/E (LTM): 8.9

Leatt cotiza a 8.9 veces beneficios de los últimos doce meses. La empresa ha crecido un 80% en Q1 ‘22. Esta cotización tendría sentido para un negocio de bajo o ningún crecimiento, con ROCE mediocre y cíclico, pero no me parece que tenga sentido para Leatt.

Tomemos por ejemplo Escalade Incorporated ($ESCA), un retailer de deportes al aire libre. Un market de $172M, similar a Leatt. Cotiza a 7 veces beneficios, en el rango de Leatt. Sin embargo, $ESCA es un negocio que no ha tenido crecimiento desde 2008 hasta 2019. Se ha beneficiado del covid con un crecimiento del 50%, y tiene un ROCE del 15% y márgenes del 8%.

A esto es a lo que me refiero, Leatt cotiza a múltiplos de retailer sin crecimiento.

Ahora vamos a ver MIPS, la empresa que diseña y licencia el sistema de protección para cascos del que hemos hablado antes. Market Cap de $1200M, sin deuda, ROCE del 50% y márgenes del 40%. Ha crecido los últimos años en el rango del 30%-50%. Es un negocio incluso mucho más parecido a Leatt (creo que algo mejor, de hecho) y trabajan en el mismo mercado. Cotiza a 46 veces beneficios.

No voy a valorar Leatt como MIPS, es una empresa más pequeña, con menos margen y posiblemente no sea capaz de mantener tanto crecimiento como hasta ahora. A medida que Leatt gane cuota de mercado su crecimiento se ralentizará. Supondré crecimientos futuros hasta 2025 de entre el 10% y el 20% y que es capaz de mantener el margen de beneficios y el ROCE actual.

Para el 10% supondré un P/E de 12 y para el 30% un P/E de 17 (sin contar la caja futura). Me parecen más que razonables.

Leatt, de hecho, ya ha cotizado a estos múltiplos no hace tanto:

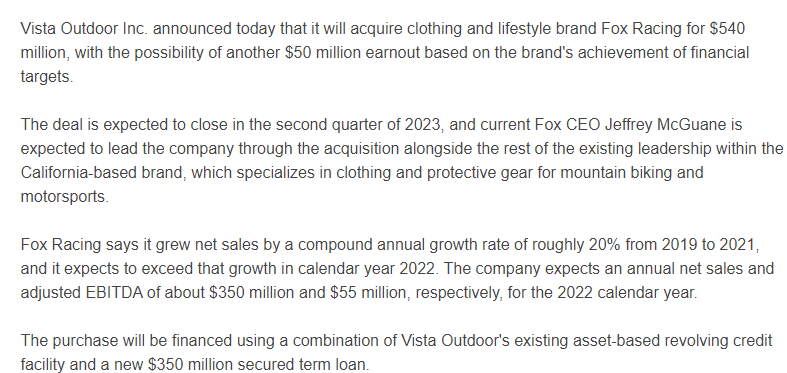

Venta de Fox Racing

Mientras escribía este artículo, se ha anunciado una transacción relevante en el sector. Fox Racing, uno de los jugadores principales del sector de las protecciones para ciclismo y motociclismo offroad y competidor de Leatt ha sido vendido. El comprador ha pagado $540M, unas 10 veces EBITDA por el negocio que generó $55M de EBITDA en ‘21.

Usando los márgenes EBITDA y neto de Leatt, esta transacción resultaría en un múltiplo P/E de 14, en línea con el rango que estaba suponiendo en el punto anterior.

Pero hay algo que me llama la atención, Fox Racing, teniendo en cuenta el crecimiento del 20% entre ‘19 y ‘21 que señalan en el anuncio de la transacción, vendió unos $240M en ‘19. Esto es exactamente lo mismo que vendió en ‘14, cuando la adquirió su actual vendedor.

Esto confirma lo que ya hemos visto en esta tésis, que Fox Racing pierde cuota de mercado en muchos de sus productos. Indica que Leatt es mejor negocio y si sigue creciendo su valoración debería ser mayor.

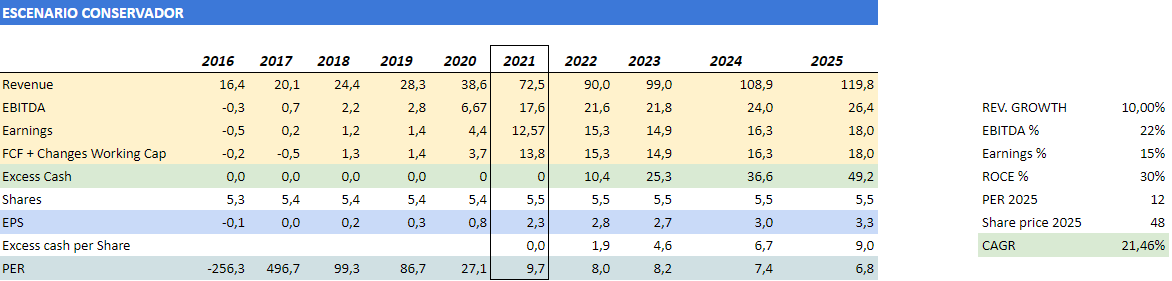

Escenarios

A continuación vamos con los escenarios de valoración para ‘25. Como siempre tres escenarios, de pesimista a optimista.

Crecimiento: 10% - 20% - 30%.

Margen neto: 15% - 17% - 17%.

Múltiplo P/E: 12 - 15 - 17 (descontando efectivo futuro).

Te dejo un link a estas tablas en formato Google Sheets aquí, por si quieres modificar los parámetros.

Si te ha gustado esta tésis, puedes suscribirte a la newsletter para recibir nuevas tésis de todas las empresas en las que invierto (y otras cosas) aquí.

Hasta la próxima!

Dani