Sescom. Facility Management de calidad | Deep Dive #3

Potencial del 200%

Disclaimer: Haced vuestra propia investigación. El autor de este post (es decir, un servidor) tiene una posición en esta empresa, que además es poco líquida.

Sescom es una empresa de facility management para el sector retail. Se centran en mantenimiento técnico y soluciones de optimización de energía. Por ejemplo, mantenimiento de sistemas de aire acondicionado, sistemas eléctricos, maquinaria de almacén o sistemas IT.

Es un negocio de calidad, que ha crecido orgánicamente a >30% con márgenes por encima de la competencia, sin deuda. Dirigido por sus dueños con una visión a largo plazo.

Trabajan principalmente en Polonia aunque se están expandiendo por Europa. Tienen algunos clientes de gran tamaño, algo bueno teniendo el pequeño tamaño de la empresa y sus márgenes por encima de la media del sector.

Cotiza a 6.5x EV/EBITDA normalizado, por debajo de otras empresas de peor calidad que cotizan a 15-20x EV/EBITDA.

1 Puntos clave

Crecimiento del 32% CAGR de 2015 a 2019.

EV/EBIT 8 con márgenes normalizados.

ROIC >30%

Ventas a nivel pre covid.

CEO fundador con 50% de las acciones.

Sin deuda, con caja neta.

Retorno esperado: 35% CAGR en 4-5 años.

Si os interesa, subscribíos para no perderos nada 🤠

1.1 ¿Por qué existe esta oportunidad?

Micro cap de 18M€, con la mayoría de las acciones controladas por insiders.

Baja liquidez, la mayoría de días se negocian menos de 3000€. Los insiders tienen el 87% de la empresa.

No seguida por analistas ni publicitada. Informes periódicos en polaco.

Contracción de márgenes y ralentización del crecimiento por la pandemia.

1.2 Riesgos

Incapacidad para subir precios y recuperar márgenes.

Ralentización del crecimiento por incremento de competencia.

Adquisiciones a precios elevados.

Inversión alta en proyectos no rentables.

2. ¿Qué hace la empresa?

Sescom (WSE:SES) proporciona servicios de facility management para el sector retail. Se centra en servicios técnicos, es decir, mantenimiento. Si un cliente tiene una tienda o almacén Sescom le proporciona servicios de instalación y reparación de sistemas eléctricos, HVAC, sistemas IT, maquinaria de almacén…

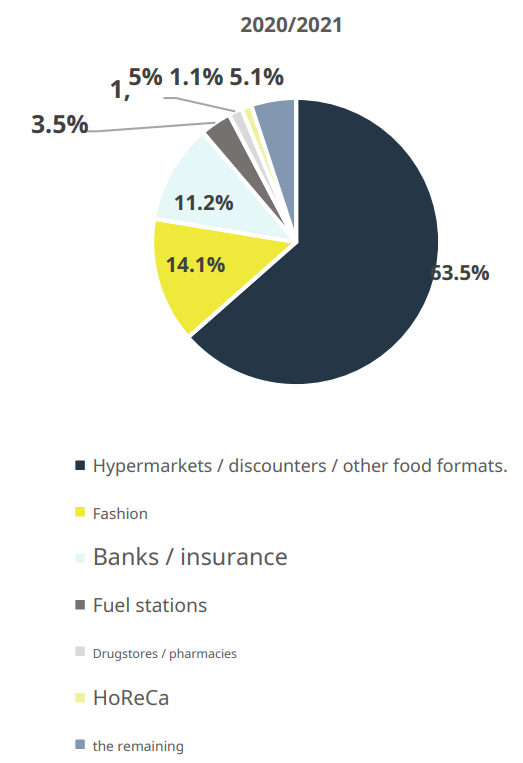

La mayoría de clientes de Sescom son cadenas de supermercados, seguidos de retailers de ropa.

El 86% de los clientes están dentro de Polonia. El crecimiento en el extranjero se ha parado por la pandemia.

Están invirtiendo en tecnología que aumente el valor que aportan a sus clientes y en integración vertical: alquiler y venta de maquinaria de almacén, detección de averías por sonido y vibraciones, sistemas de business intelligence y eficiencia energética.

2.1 Líneas de negocio

Principales

Facility management técnico: Servicios de mantenimiento y reparaciones de HVAC, sistemas eléctricos y construcciones.

Infraestructura IT: Instalación y mantenimiento de puntos de venta automáticos, impresoras, servidores y otros sistemas IT de almacenes.

Soporte de procesos logísticos: Venta y mantenimiento de equipamiento de almacén, principalmente transpaletas manuales y eléctricas.

En desarrollo

Servicios de optimización energética: Ayudan a sus clientes a reducir su consumo de energía eléctrica.

FIXFM: Aplicación de servicios de mantenimiento para particulares y pequeños negocios.

Sistemas de hidrógeno: No tiene ventas de momento. Sistemas para generar y acumular hidrógeno.

3. Crecimiento

Sescom creció en el periodo de 2015 a 2019 a un CAGR del 30%. Las ventas fuera de Polonia han crecido todavía más, a un CAGR del 40%. Crecimiento orgánico, de momento no ha hecho adquisiciones importantes.

Pero ya se sabe que crecimientos pasados no aseguran crecimientos futuros. Sin embargo creo que la empresa puede seguir con el mismo ritmo de crecimiento en los próximos 5 años, por los siguientes factores:

Sector con crecimiento moderado:

Según los informes que se consulten, el sector del FM en Europa crecerá hasta 2025 entre un 3,5% y un 5% CAGR1. No es para tirar cohetes, pero no es un sector cíclico (las tiendas hay que mantenerlas en condiciones siempre).

Es buen indicador que una empresa de pequeño tamaño crezca por encima del sector.

La línea de negocio de instalaciones de servicios de auto check out y self service espera crecimientos mayores:

Incrementando empleados.

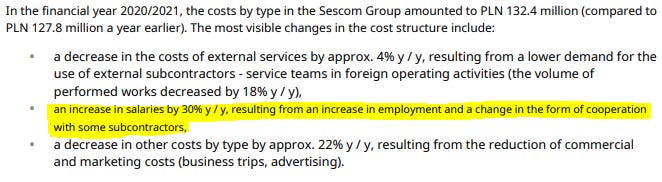

La empresa prevé crecimiento futuro, está reduciendo costes en subcontratas y ha pasado algunos de ellos a empleados permanentes. Esto unido a contrataciones ha incrementado los salarios un 30% en 2021, aún con menos trabajos realizados y menos ventas que el año anterior:

De hecho no es algo puntual y lleva incrementando contrataciones y gastos en salarios desde 2019. La propia directiva nos dijo en ese año que se estaban centrando en aumentar la escala de la operativa fuera de Polonia.

El gasto extra en salarios afecta a los beneficios a corto plazo, sobre todo cuando las ventas no han crecido en 2020 y 2021 por el covid. Sin embargo son una buena señal de confianza en el crecimiento futuro.

Echadle un ojo a los crecimientos fuera de Polonia en 2018 y 2019 y decidme si me estoy emocionando o de verdad es para ser optimistas.

2018:

2019:

2.1. Margen de beneficio

Sescom ha tenido en el pasado (hasta 2019) márgenes netos en el rango del 5%-7% y márgenes EBITDA en el rango del 8%-10%.

Pero ¿es alto o bajo?

Margen de empresas del sector

Los márgenes netos del sector son bajos:

GDI ($GDI, Canadá): 4,8%. Ajustando por gastos de M&A, intereses y depreciación de intangibles. Margen EBITDA ajustado 8.4%.

Compass Group PLC ($CPG, UK): 5%.Margen EBITDA 8.5% (2019, menos durante pandemia).

ISS ($ISS, Dinamarca): 4%, ajustado por gastos de intereses, depreciación de goodwill y otros elementos no operativos. Margen EBITDA 6.5%

Sescom ha tenido históricamente márgenes por encima de la media del sector, lo cual tiene sentido porque realizan actividades con más valor añadido para sus clientes que el F.M. general.

Un buen plan de mantenimiento del sistema de refrigeración, que las máquinas de auto check-out funcionen bien o una mejora de eficiencia energética son más importantes para el cliente que por ejemplo servicios de limpieza, es razonable pensar que se podrán obtener márgenes en el rango alto del sector.

Hay que tener en cuenta que Sescom es una empresa de 20M €. El hecho de que trabaje para cadenas retail multinacinales y sea capaz de obtener márgenes por encima del sector sin tener ventajas de escala dice mucho de la calidad del negocio y la directiva.

Bajada de márgenes

Desde 2019 los márgenes han bajado.

Este es un punto clave de la tesis. Sescom ha tenido un 2% de margen neto en 2021. Con este margen cotiza a P/E 30, nada barata. Sin embargo los márgenes se han contraído por dos puntos:

Inversión en líneas no rentables:

Han perdido PLN 1,5 M en las líneas de hidrógeno y la app FIXFM. Sin tener en cuenta esas pérdidas, la línea principal ha generado un margen de un 3,4%.

Si le sumamos el PLN 1,1 M de depreciación de intangibles, resultado de depreciar trabajos completados principalmente en software propio (no escalable ni necesario para el crecimiento), nos quedamos con un margen neto del 4%. El EBITDA ha sido del 7%.

Incremento de gastos en salarios:

Los salarios se han incrementado en los años 2019, 2020 y 2021. Los ingresos se han quedado estancados por la pandemia. Este incremento de los salarios, que ya hemos revisado hace un par de apartados, ha venido en parte porque la empresa ha pasado parte del personal subcontratado a fijo y ha contratado personal nuevo, en previsión de crecimiento futuro. Esto es bueno.

También veo muy posible que se hayan visto afectados por la inflación salarial que hay en Polonia desde hace un par de años. Esto es malo y posiblemente se tarde un par de años en pasar el coste a clientes.

Los gastos totales han subido de la siguiente forma:

Año | Ventas | Gastos

2019 | +0.2% | +2%

2020 | +3.2% | +3%

2021 | -1% |+4%

Aunque la empresa pueda tardar 1-2 años en repercutir a sus clientes los costes por inflación de salarios, deberíamos ver una recuperación de los gastos de personal extra al volver al crecimiento, acercándose a los márgenes históricos.

¿Qué márgenes voy a suponer para el futuro?

Nada loco, un 5% de margen neto y EBITDA del 8% para el caso base creo que es adecuado, por debajo de la media histórica y en línea con otras empresas del sector. Supondré un 4% (neto) | 7% (EBITDA) para el caso pesimista (es lo que están teniendo ahora con la pandemia) y un 6% | 9% para el caso optimista.

La empresa podría obtener en el futuro márgenes mayores en caso de que alguna de sus líneas de negocio alternativas sea exitosa, pero no lo tendremos en cuenta para la tesis. Upside gratis, que siempre viene bien.

2.2. Adquisiciones

La directiva ha propuesto un plan de crecimiento en el que quieren llegar a PLN 35M para el año 2025. Han manifestado su intención de poner en marcha adquisiciones. En diciembre han anunciado la primera adquisición: Enertech.

Compra de Enertech

No sabemos demasiado sobre la adquisición, solo que Sescom estaba buscando candidatas en el rango de ventas de 4-10M €/GBP, y el precio de compra.

¿Cómo afecta esta compra al crecimiento?

A falta de información voy a suponer que Enertech tiene unas características similares a Sescom y genera un EBITDA normalizado del 8%.

A finales de 2021 Sescom cotizaba a unas 8-10x EBITDA. Supondré que han comprado Enertech a 8x EBITDA.

Esto nos da que Enertech genera:

-GBP 1M en EBITDA (PLN 5,5 M)

-GBP 12,5 M en ventas (PLN 69M).

Supondría un crecimiento del 50%. La empresa se quedaría con un EBITDA de PLN 16M. Pero ¿cómo lo van a financiar?

La adquisición son PLN 46M.

-Tienen PLN 16M en efectivo, no lo necesitan. Podrían financiar PLN 10M con efectivo y quedarse con PLN 6M en caja (a niveles de 2019).

-Podrían financiar los PLN 36M adicionales con deuda, se quedarían en 2,3x EBITDA. Sin embargo dada la situación actual me quedaré del lado conservador y supondré que financian PLN 26M con deuda (1,6x EBITDA) y PLN 10M con acciones (250.000 acciones a PLN 40/acc, 12% dulición).

Si se confirma la adquisición con estos términos nos quedaríamos cotizando a 5.5x EBITDA normalizado, si la financian sin emitir acciones a 5x EBITDA. En ambos casos la deuda es perfectamente asumible.

3. Directiva

El CEO, Slawomir Halbryt es el mayor accionista, además del fundador de la empresa (fundada en 2008). Graduado en ingeniería de telecomunicaciones, da clases de MBA en la universidad de Gdańsk y es presidente del consejo de administración del “Baltic Centre for Technology Transfer S.A.” organismo dedicado a la innovación tecnológica.

Su relación con la tecnología encaja con innovación que está llevando a cabo Sescom, que contrasta con la escasa innovación en R&D del sector. Esta innovación en nuevos sistemas para mejorar la eficiencia de procesos de mantenimiento, colección de datos y eficiencia energética pueden aportar valor añadido en el futuro, permitiendo márgenes y crecimiento orgánico superiores a la media.

Buena señal que ha invertido en Sescom Hydrogen dinero de su propio bolsillo.

Proyecto Wise Futurist

Además de los PLN 35M de EBITDA (ajustado, eso sí…) que supondrían multiplicar x3 en 4 años, me parece interesante la intención de facturar servicios por resultados en lugar de hora. Esto demuestra la intención de aportar servicios de más valor añadido a sus clientes y si lo consiguen posiblemente veremos expansión de márgenes.

Se han puesto un plan de stock options bastante razonable con 105000 acciones (5% del total), condicionando el 50% de ellas a obtener el EBITDA objetivo. Strike a 24 PLN.

La directiva está alineada y apuesta por la innovación y crecer orgánicamente. De momento lo están consiguiendo, todavía nos falta comprobar la habilidad con adquisiciones.

4. Valoración

Precio $SES en el momento de escribir este artículo: 40PLN.

Sescom cotiza a 8x EV/EBITDA de 2021 y 6.5x EV/EBITDA normalizado.

EV/EBITDA competidores:

GDI ($GDI, Canadá): 12 (fuerte incremento de EBITDA durante el covid por servicios de limpieza).

Compass Group PLC ($CPG, UK): 16 (normalizado)

ISS ($ISS, Dinamarca): 10.5 (normalizado)

Sescom está barata. El sector está en el rango de las 12-16 veces EV/EBITDA para empresas con poco crecimiento orgánico (0-10%) como GDI o Compass Group. Podemos encontrar EV/EBITDA más bajos en empresas con crecimiento negativo como ISS, que ha bajado ventas desde 2012-2019.

Sescom es una empresa de mayor valor añadido que la media, con crecimiento orgánico alto y que puede duplicar sus ventas con un par de adquisiciones pequeñas. Sin ni siquiera tener en cuenta sus líneas de negocio potenciales que todavía no generan beneficios, se merece un múltiplo en el rango alto.

Usaré un múltiplo de 12 para el caso pesimista, 15 para el probable y 18 para el optimista. Creo que son bastante conservadores.

Valor a 4 años

Ahí van los 3 casos:

Pesimista: No encuentran candidatos para adquisiciones, el crecimiento se ralentiza al 10% y el margen EBITDA se queda en el 4%. EV/EBITDA 2025 de 12.

Probable: Se realizan PLN 80M de adquisiciones, como indica la directiva, en 2025 quedan PLN 50M de deuda, el crecimiento orgánico se ralentiza. Se crece a un 20% en total. EV/EBITDA 15.

Optimista: Se sigue creciendo como hasta ahora, el crecimiento orgánico se ralentiza pero se compensa con adquisiciones. Se crece al 30%. Se mantiene margen EBITDA al 9% como en el pasado. EV/EBITDA 18.

5. Catalizador

Recuperación de márgenes pre-covid.

Re-rating por incremento de tamaño.

Crecimiento orgánico.

Adquisiciones.